Menu

e-shop

Současně se vstupem České republiky do Evropské unie začal od 1. 5. 2004 platit i nový zákon o dani z přidané hodnoty (DPH). Zatímco jeho dopady na domácnosti jsou poměrně často komentovány, je třeba si uvědomit, že zákon se významně dotýká rovněž obcí a měst. Stať si klade za cíl zmapovat alespoň v hrubých obrysech tuto problematiku.

Pokud má být analýza dopadu DPH na hospodaření obcí komplexní, musí postihnout dva do jisté míry rozdílné aspekty vlivu zákona. V první řadě se obcím (podobně jako již zmiňovaným domácnostem) značně zvýší jejich výdaje; otázka samotného plátcovství DPH obcemi je pak problémem druhým.

Shrňme fakta: Poslední novela zákona o DPH, která mj. přeřadila ze snížené (pětiprocentní) sazby do sazby základní (22 %) některé druhy papírů, kartónů, nátěrových hmot a zejména telefonní hovory, elektronické služby (internet), dále účetní, právnické a poradenské konzultace, vstoupila v platnost počátkem letošního roku. I když většina obcí není plátcem daně z přidané hodnoty, za ceny s DPH nakupují a uvedené komodity mají samozřejmě i své místo ve výdajových položkách jejich rozpočtů. Přestože tato novela negativně ovlivnila hospodaření měst a obcí, dopad nového zákona je nesrovnatelný.

INVESTICE BUDOU DRAŽŠÍ

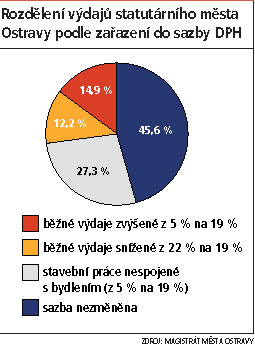

Hlavní pozornost zasluhuje příloha zákona č. 2, která vyjmenovává služby patřící do snížené sazby daně. To znamená, že všechny ostatní již podléhají základní sazbě daně z přidané hodnoty, což zvyšuje běžné výdaje obcí. I když zohledníme fakt, že základní sazba se současně sníží na 19 % a z tohoto titulu obecní úřady nějakou částku ušetří, přesto odrazem změn v dani bude navýšení běžných výdajů. Nejradikálněji se změny dotýkají investičních výdajů. Důvodem je přesun stavebních prací nespojených s bydlením do základní sazby. Uvedené zvýšení bude patrně výraznější u velkých měst (v grafu je ilustrována situace statutárního města Ostravy).

Nezapomínáme, že DPH je sdílenou daní, a tak v případě očekávaných zvýšených příjmů státních financí budou z tohoto přírůstku profitovat i obce. Přesto však na jejich straně zůstane deficit a tento problém zůstává k řešení managementu obcí.

OBCE PLÁTCI DPH?

Zatímco v předchozím textu jsme popsali dopady daně, které pocítí všechna města, v další části statě se dotkneme problému, před kterým stojí jen některé obce, ale o to je však pro jejich hospodaření závažnější. Jde o otázku registrace obce jako plátce daně.

Jak už bylo řečeno, nový zákon o DPH s sebou přinese některé podstatné změny. Soukromý sektor zřejmě nejvíce postihne přeřazení vybraných druhů zboží a služeb ze snížené do základní sazby daně, což bude mít za následek zdražení produkce. Obrovské dopady však bude mít zákon na činnost veřejnoprávních subjektů, tedy především obcí. Ty se totiž s největší pravděpodobností stanou plátci daně - podle terminologie nového zákona "osobami povinnými k dani". V obecné rovině se obec jako veřejnoprávní subjekt při výkonu působností v oblasti veřejné správy za osobu povinnou k dani nepovažuje. Bude se však za ni považovat v momentě, narušila-li by uskutečňováním některé z výše uvedených činností výrazně hospodářskou soutěž, o čemž rozhodne příslušný orgán (Úřad pro ochranu hospodářské soutěže). Šlo by zřejmě o činnosti, kterými by obec výrazně konkurovala soukromému sektoru (například při provozu odtahové služby za nižší než obvyklé ceny, při provozu parkoviště apod.). Obec je považována za osobu povinnou k dani vždy, uskutečňuje-li činnosti uvedené v příloze č. 3 zákona, například když zajišťuje dodávky vody, plynu, tepla, elektrické energie, provozuje telekomunikační služby, cestovní kancelář nebo agenturu, nebo když - což bývá často - provozuje prodejny pro zaměstnance, kantýny, závodní a podobné jídelny.

Tyto dva případy by ovšem pro obce ještě nemusely mít tak tragické důsledky; protože obce si zpravidla na zajištění těchto činností najímají jiné subjekty nebo mají pro tyto účely zřízeny vlastní právnické osoby. Navrhovaný zákon však obsahuje ustanovení § 5 odst. 3, který říká, že vykonává-li veřejnoprávní subjekt rovněž ekonomickou činnost, považuje se za osobu povinnou k dani.

... PŘEKROČÍ-LI OBRAT MILIÓN

S odvoláním na odst. 2 výše uvedeného paragrafu jde z hlediska obcí především o využití hmotného a nehmotného majetku za účelem získání příjmů, pokud je tento majetek využíván soustavně. Do této kategorie tedy automaticky patří nájmy obecních bytů a nebytových prostor, které jsou kromě jiného jednou z nejčastějších aktivit obce spadající do ekonomické činnosti. Paragraf 51 zákona říká, že převod a nájem pozemků, staveb, bytů a nebytových prostor a nájem dalších zařízení je při splnění určitých podmínek od daně osvobozen bez nároku na odpočet daně. U nájmu bytů a nebytových prostor se osvobození nevztahuje na krátkodobý nájem. Problémem ovšem zůstává, že i výnosy nebo příjmy z těchto plnění, které nejsou příležitostnou činností osoby povinné k dani, se zahrnují do obratu, i když se dále nepovažují za zdanitelná plnění (§ 2 odst. 3). Jak se výše uvedené skutečnosti projeví na povinnosti registrace k dani, je závislé už jen na objemu vykonávaných činností.

Obec by byla osvobozena od uplatňování daně v případě, že její obrat nepřesáhne za nejbližších 12 předcházejících po sobě jdoucích kalendářních měsíců částku jednoho miliónu korun, což v přepočtu na kalendářní den činí zhruba 2700 korun.

V souvislosti s výše uvedenými skutečnostmi je třeba ještě upozornit na fakt, že tato situace se netýká příspěvkových organizací zřízených obcemi, které mají daný majetek svěřen nebo uskutečňují ekonomické činnosti, pokud by už byly plátci DPH. Podle našeho názoru však bude mít povinnost registrace každá větší obec uskutečňující nějaký druh ekonomické činnosti. Z uvedeného textu vyplývá, že zákon o DPH přináší mnoho nejasností. I proto zaznělo z úst ministra financí, že bude v brzké době novelizován nebo bude vydán Pokyn k DPH.

Magistrát města Ostravy