Menu

e-shop

Svým červencovým poukazem na růst rizika možného bankrotu financí ČR jsem nadzvedl mnoho vlivných míst a možná si tím i (snad »jen«) krátkodobě uškodil. Jeden starosta se už zeptal (minulého) ministra financí, může-li takový bankrot skutečně nastat. To je stejné, jako by se ovečka ptala: »Vlku, opravdu nejíš maso a jsi vegetarián?«

Občas mně bývá kolegů z Ministerstva financí líto. Myslím si, že stejně jako já také oni by v této době raději byli lékaři než ekonomy. Stane-li se lékař svědkem tepenného krvácení, může, resp. musí rychle přiskočit a zraněnému poskytnout první pomoc. My ekonomové - ač zřetelně vidíme »tepenné krvácení« veřejných financí, jsme odsouzeni k tomu, abychom pouze přihlíželi, kterak pacient krvácí pod heslem »rozpočtové odpovědnosti«.

Dosud jen kritizujeme každého, kdo poukazuje na hrozby vyplývající z nestability české ekonomiky. Byl bych rád, abychom udrželi emoce na uzdě a napříč odbornou ekonomickou veřejností diskutovali o aktuálních reálných rizicích financí.

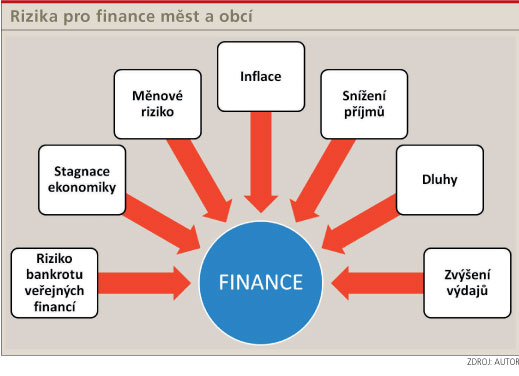

Pokusím se udělat přehled o rizicích pro finance měst a obcí, jak je, čistě subjektivně, vidím já a seřadit je podle jejich naléhavosti z pohledu samospráv.

1) Riziko stagnace reálných příjmů a pokračování stagnace ekonomiky. Od roku 2014 obce musí počítat se stagnací daňových příjmů. Letos tuto hrozbu částečně sanovala novela rozpočtového určení daní, která od 1. ledna většině obcí zvedla podíly na sdílených daních. Propouštění a růst nezaměstnanosti mohou paradoxně vést ke zvýšenému výnosu daně z příjmů právnických osob. Ovšem Česká republika docílila (viz poslední data z MF ČR a ČSÚ) svou politikou »rozpočtové zodpovědnosti« toho, že:

rostou ceny;

zvyšuje se nezaměstnanost;

klesá spotřeba domácností;

od roku 2009 se nepřetržitě snižuje reálný HDP;

klesá reálná mzda;

roste zadlužení státu;

podnikatelé a zaměstnanci jsou týráni zvedáním daní a odvodů a podnikatelé dokonce označováni za »parazity«.

2) Růst výdajů, finanční neschopnost vytvářet finance na odpisy majetku a riziko inflace. Rozbujelý majetek obcí - často ve špatném stavu, a trvalý růst cen a znehodnocování koruny, jež má aktuálně vesměs příčinu ve zvedání daní a odvodů, to jsou palčivá finanční rizika samospráv. Samotné riziko inflace je významné z hlediska své trvanlivosti a dlouhodobosti. Pravda, inflace je »virtuální« číslo odvozené ze spotřebního koše, který obce mají jiný než běžná domácnost. Avšak právě růst cen nevyvážený růstem příjmů ohrožuje hodnotu finančních rezerv obcí a v neposlední řadě tlačí na zvyšující se reálné výdaje.

3) Riziko bankrotu veřejných financí a měnové riziko. Závislost rezerv obcí jen na koruně a lokální závislost je problémem. Nepředstavujme si, že s bankrotem kteréhokoliv státu skončí celý svět. Světová ekonomika roste a zřejmě ještě pár desetiletí poroste. Finanční bankrot České republiky by byl v USA zaznamenán jen v poznámce pod čarou... Podle ČSÚ »krizi se úspěšně vyhnuly státy jihovýchodní Asie, Latinské Ameriky a do značné míry i ruská ekonomika. Asie a Latinská Amerika, zde především Brazílie, Argentina a Chile, si prošly řadou finančních krizí v 90. letech, které řešily autonomními prostředky; v ekonomické rovině řadou různých reforem, zestátněním, devalvací národních měn a vyhlášením bankrotů, tzn. odepsáním zpravidla poloviny státních dluhů. Takovéto nástroje ale nyní nemá Evropská měnová unie k dispozici.«

Podle ČSÚ, s jehož názorem se ztotožňuji, toto »napumpování peněz do ekonomiky levnými dluhopisy a nízkými úroky z úvěrů« ekonomice nepomohlo. Proč? Opět citu-ji (viz http://www.czso.cz/csu/2012edicniplan.nsf/t/6A001CD694/$File/110112a01.pdf): »Důvodem je zřejmě to, že tyto nové peníze byly z velké části použity na sanaci bank a veřejných rozpočtů. Do reálné ekonomiky jich tedy nešlo tolik, kolik by se mohlo zdát. Existuje navíc pravděpodobnost, že i kdyby se nově emitované peníze do reálné ekonomiky dostaly, pokryly by existující dluhy podniků (z úvěrů i platební neschopnosti) a domácností spíše než nové investice, vytváření pracovních příležitostí či růst mezd.«

Ze zdroje ČNB doplňuji, že »stát od ro-ku 2011 vydal státní spořicí dluhopisy v objemu cca 83 mld. Kč (z toho domácnosti drží zhruba 66 mld. Kč).« Domnívám se, že riziko bankrotu veřejných financí není mýtus, ale realita pro řadu států, a to i uvnitř EU. V Česku toto riziko určitě není otázkou příštího roku, ale nedosáhneme-li rychle zvratu uvedených trendů, bankrot českého státu může nastat během dvou tří příštích volebních období.

4) Riziko předlužení obce. Vzhledem k velmi levným úvěrům je toto riziko menší. Přesto pro mnohé obce znamená past nastraženou v podobě vidiny realizace velkých investičních projektů.

ZÁVĚREM

Dluhy naší vlasti nejdou do ekonomiky, ale opět na dluhy a deficity veřejných rozpočtů, nevracejí se ekonomicky aktivním firmám a podnikatelům, což podporuje finanční rizika. Zvu čtenáře na konferenci Rozpočet a finanční vize měst a obcí, na které v ČNB už 12. 9. promluví významní ekonomové (viz www.cityfinance.cz). O nestabilitě české, potažmo evropské ekonomiky se píše stále více a proč se tedy nikoliv zprostředkovaně, nýbrž přímo od odborníků nedozvědět, jaká je skutečná ekonomická situace ČR, které konkrétní hrozby z ní vyplývají pro veřejné finance a jak se na tato rizika v obcích a městech - ovšemže v souladu se svými možnostmi - předem připravit? Nesnáším, když vlci lákají ovečky do svých drápů. Nejste-li však vlky, nebuďte ani ovečkami.

LUDĚK TESAŘ

www.cityfinance.cz

Zdroj: autor