Menu

e-shop

Nová povinnost zastupitelstev obcí schvalovat účetní závěrku nejpozději do konce června sice sleduje snahu, aby zastupitelstva lépe sledovala finance obce, ale míjí se účinkem. Proč? Protože je to stejné, jako byste ke kontrole úspěchu operace dali lidu rentgenové snímky pacienta.

Obecně považuji takovou prezentaci účetních závěrek obce a povinnost je schvalovat zastupitelstvy za míjející se účinkem, leckdy navíc s rizikem zjevné politizace odborných finančních faktů. Zastupitelstvo se totiž dělí na koalici a opozici. Často ani jedna není konstruktivní, o to méně lze racionální a objektivní přístup k »rentgenovým snímkům« očekávat od laiků. Navíc v českém systému tyto snímky bohužel stále bývají značně rozmazané...

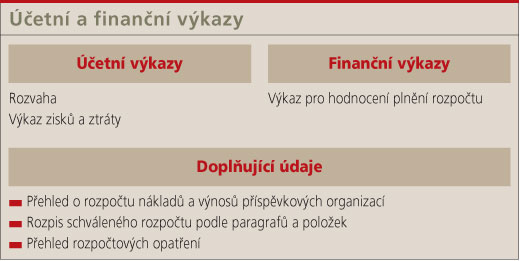

Finančními výkazy účetní závěrky, s nimiž se zastupitel setká, jsou:

rozvaha (podává přehled o majetku obce a jeho krytí, včetně krytí pohledávek a o závazcích, uvádí zde aktiva a pasiva);

výkaz zisků a ztráty (podává přehled o finanční výkonnosti obce);

příloha účetní závěrky.

Úplná účetní závěrka by měla obsahovat také textovou část tzv. Přílohy s uvedením doplňujících informací k rozvaze a výkazu zisků a ztráty. Zde by měly být komplexní informace o použitých účetních metodách, případně odchylkách od těchto metod s odůvodněním odchylek, o způsobech oceňování majetku, přijatých úvěrech, poskytnutých zástavách a zárukách, poskytnutých transferech zřízeným příspěvkovým organizacím, zřízených účelových fondech, hospodářské činnosti obce, majetku pořízeném formou finančního pronájmu (leasingu), poskytnutých nebo přijatých významných darech, významném poškození či zničení majetku. Dále o významných probíhajících soudní sporech, dalších významných událostech, které nastaly od 31. 12. do data sestavení účetní závěrky, pohledávkách a závazcích po lhůtě splatnosti, výše splatných závazků pojistného na sociální a zdravotní zabezpečení a příspěvku na státní politiku zaměstnanosti, výše evidovaných daňových nedoplatků u místně příslušných finančních orgánů.

Paradoxem je, že účetní jednotce, která sestaví neúplnou účetní závěrku, může být vyměřena vysoká pokuta do výše 3 % úhrnu aktiv.

Každopádně má význam vzít si z účetních a finančních výkazů vše užitečné, propojit si poskytnuté informace do souvislostí a seznámit se s:

trendy;

silnými a slabými stránkami;

příležitostmi a ohroženími.

Nestačí však vyznat se pouze v samotném finančně ekonomickém prostředí obce, ale nesmí se ani ztratit přehled o ekonomickém a finančním okolí. Chyby stojí v tom lepším případě značné částky, jdoucí u měst až do desítek milionů korun.

Nastavení doporučení a finanční politiky potřebuje:

znalost;

přehled;

značnou dávku nadhledu;

a ideálně invenci.

Má-li mít jednání zastupitelstva o finančních výkazech a o ekonomických faktech obce smysl, mělo by dostat k dispozici jednoduchou SWOT analýzu. Ideální je seznámit zastupitele s trendy, silnými a slabými stránkami financí a příležitostmi i ohroženími. Zastupitelé by měli mít zájem z finančních výkazů a skutečností v obci zjistit tyto zcela zásadní a ekonomicky závažné informace:

V jaké kondici jsou finance obce a jaké jsou trendy?

Vývoj, struktura a stav příjmů a výdajů.

Vývoj, splácení a výše závazků (např. jak vysoké obec platí splátky, zda neplatí zbytečně vysoké úroky; od roku 2009, kdy nejen Česko začala trápit ekonomická stagnace, je velkou chybou zafixovat úrok z většiny úvěrů - obce tak banky zbytečně přeplácejí).

Vývoj, rozsah a stav staveb a dalšího majetku a náklady na obnovu a provoz majetku obce. [ČASTÁ PRAXE: Většina obcí nemá dostatek financí na obnovu současného majetku (odpisy) a vesele buduje další zbytečný majetek. Nesmyslně plní nesmyslná přání lidí místo toho, aby se věnovala jejich potřebám. Více majetku, včetně bytů, táhne obec finančně ke dnu.]

Vývoj a stav provozního salda hospodaření, jde o naprosto zásadní údaj mnohokráte popisovaný - mnoho obcí a měst jej však nesleduje nebo mu z neznalosti nepřikládá význam.

Vývoj a stav dlouhodobých pohledávek. (ČASTÁ PRAXE: Přebujelý majetek, zejména nemovitosti typu budov jsou za ekonomické stagnace rizikem spočívajícím v neplacení nájmů.)

Vývoj, stav a zhodnocení finančních rezerv a finančního potenciálu. (ČASTÁ PRAXE: Inflace převyšuje zhodnocení, finance ztrácejí svou hodnotu a obce využívají pouze nevýhodné bankovní nástroje.)

Stav řízených organizací a společností, jejich výsledky versus finanční požadavky.

Jaké jsou potřeby obce, její priority a cíle a jejich finanční krytí. (ČASTÁ PRAXE: Finanční potenciál a kondice obce je na pořadu dne, až když obec neplní závazky nebo nastanou vážné komplikace.)

Jaká opatření s dopadem do financí obec musí (nebo by měla) učinit? (ČASTÁ PRAXE: zastupitelům se předkládají účetní a finanční výkazy bez souvislostí, jasných závěrů a bez doporučení a návrhu opatření toho, co se od nich vyžaduje. Tedy, co mají učinit pro správné řízení financí obce.)

Řízení financí není jednoduché. Ale nemít přehled z pohledu voleného zástupce neomlouvá, ať už se zastupitel hlásí ke koalici nebo opozici. Nicméně neporozumění stavu ekonomiky obce zastupitelem nezbavuje zodpovědnosti veškeré vedoucí zaměstnance, zejména na úseku financí, majetku, investic a rozvoje.

LUDĚK TESAŘ

www.cityfinance.cz