Menu

e-shop

Celosvětová finanční krize sice neměla zatím vážnější dopady na bankovní sektor v České republice, nicméně jejím hmatatelným důsledkem je zvýšená obezřetnost bank při půjčování peněz a snižování objemu nově poskytnutých úvěrů, za kterým je patrně i pokles důvěry na trhu. Podívejme se, jak může tento vývoj ovlivnit půjčování peněz obcím.

Obce až dosud byly vcelku důvěryhodnými dlužníky. Nepodléhají sice zákonu o bankrotu a vyrovnání, avšak do finančních obtíží se zatím dostalo jen nepatrné množství z nich. V naprosté většině jsou tyto subjekty schopny splácet své dluhy řádně a včas.

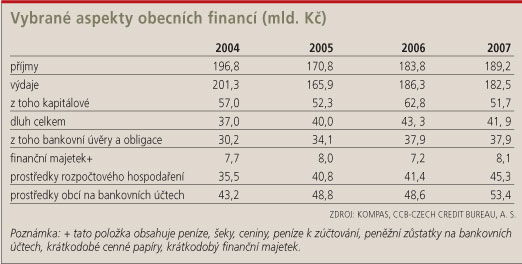

Vývoj dluhu obcí a peněžních prostředků obcí na jejich účtech a další významné ukazatele jsou zobrazeny v tabulce. Údaje nezahrnují hlavní město Praha. Z tabulky je zřejmé, že zadlužení obcí ve formě bankovních úvěrů a komunálních obligací tvoří převažující část jejich celkového dluhu, kam ještě patří návratné finanční výpomoci a půjčky ze státních fondů. Souhrn dluhů jednotlivých obcí byl v daném období vždy menší než celkové zůstatky na jejich bankovních účtech. Bankovním úvěrem jsou většinou financovány kapitálové projekty (nikoli běžné výdaje), přičemž celkový objem kapitálových výdajů byl v uvedeném období vždy vyšší než dluh. To znamená, že obce disponují i dalšími zdroji financování kapitálových projektů, například přebytkem běžných příjmů nad běžnými výdaji a výnosy z prodeje jejich majetku. Větší města pak používají pro získání dodatečných prostředků i komunální obligace. Jejich objem se však v posledních letech víceméně nemění.

OBJEM ÚVĚRŮ STAGNOVAL

Vývoj rozpočtu obcí v roce 2005, ve kterém došlo k meziročnímu snížení příjmů, je příkladem toho, že obce jako celek jsou schopné přizpůsobit své výdaje i dočasně nižším příjmům, aniž by zvýšily deficit svého rozpočtového hospodaření. To by mohlo naznačit, jaká bude situace v letošním roce, kdy rozpočtované příjmy patrně nedosáhnou předpokládané úrovně.

V roce 2007 byl poprvé od počátku zadlužování obcí objem nově poskytnutých půjček obcím včetně návratných finančních výpomocí ze státního rozpočtu a půjček ze státních fondů nižší než objem splacených půjček. Hlavní příčinou byl (a ještě nějakou dobu bude) patrně trend růstu jejich úspor s cílem zajistit si prostředky na spolufinancování projektů z evropských fondů. Objem dluhu ve formě bankovních úvěrů v posledních dvou letech stagnoval.

ROZDÍLY MEZI OBCÍ A FIRMOU

Jak již bylo řečeno, obezřetnější přístup komerčních bank k poskytování úvěrů ovlivní i půjčky obcím. Otázka je, do jaké míry. Vyjdeme-li z předpokladu, že banky mají na půjčování peněz založenou svou živnost, nabízí se otázka, zda je postavení municipalit při žádosti o bankovní úvěr odlišné od postavení firem? Jinak řečeno, mají banky důvod přistupovat k obcím a firmám jako ke dvěma odlišným skupinám dlužníků? Jaké jsou mezi oběma skupinami rozdíly?

V České republice je zadlužena více než polovina všech měst a obcí. To znamená, že značné množství z nich může prokázat dlužnickou historii a nejsou tudíž jako celek pro věřitele tabula rasa. Řada zejména těch malých firem se touto pozitivní dlužnickou historií vykázat nemůže.

Obce mají majetek, který lze také použít jako zástavu při výpůjčce peněz. Ten získaly buď navrácením budov, lesů a dalších pozemků, které jim stát odebral po roce 1948, nebo jde o majetek na ně převedený na počátku 90. let minulého století jako majetek potřebný pro výkon jejich funkcí (budovy škol, radnic, zařízení poskytující sociální péči apod.), či jej získaly v průběhu malé i velké privatizace. Jejich majetek lze navíc snadno dohledat, což pro některé firmy a společnosti tak úplně neplatí.

Obce se od subjektů firemního sektoru liší rovněž tím, že každá z nich má zajištěnu určitou část příjmů, a to bez ohledu na to, zda hospodaří efektivně či nikoli. Jde zejména o tu část rozpočtu, kterou získávají ze sdílených daní, což je v průměru kolem 40 % celkových příjmů. U některých velikostních kategorií obcí je tento podíl ještě vyšší. Tuto část obecního rozpočtu lze, vzhledem k tomu, že se jedná o tři významné daně, snadněji predikovat než budoucí příjmy firmy. To bankám umožňuje nastavit parametry půjčky tak, aby se obec nedostala do obtížné finanční situace, respektive aby se minimalizovaly případné problémy s nesplácením vypůjčených prostředků.

Obce nemohou "zmizet" a zanechat po sobě dluh. Většina jejich projektů financovaných na dluh je "nezisková", to znamená, že se již od počátku přepokládá úhrada dluhu s nimi spojených z jiných zdrojů než vytvořených samotným projektem. Na rozdíl od firem mají rovněž zajištěný odbyt pro své služby či produkty.

Rozdíly existují i u mechanismu rozhodování o dluhovém financování. O přijetí půjčky v obcích mohou rozhodovat lidé, kteří jsou za to odpovědní pouze jedno volební období, tj. čtyři roky. Výše úrokových sazeb nemusí být tudíž významným parametrem pro jejich rozhodování. Zanechat po sobě "pomníček" ve formě investice může být pro mnohé velmi lákavé.

CO MŮŽE OVLIVNIT PŘÍJMY OBCÍ

Jak jsme již uvedli, banky nemohou bez půjčování peněz dlouhodobě žít. Jejich vyšší obezřetnost v současné době se však může promítnout do vyšších nákladů spojených s půjčkou.

Jaké faktory mohou ovlivnit příjmy obcí v nejbližší budoucnosti? Uvažované změny v rozpočtovém určení daní s největší pravděpodobností nepovedou ke snížení peněžních prostředků, které stát obcím jako celku přiděluje. Mohou se však změnit proporce mezi jednotlivými velikostními kategoriemi obcí a na tom může několik málo obcí prodělat.

Vývoj příjmů obcí v roce 2009 ovlivní také hospodářská recese. V rozpočtovém hospodaření obcí může mít dopad hlavně na daňové příjmy a na kapitálové dotace. Daňové příjmy představují zhruba polovinu všech příjmů obcí. Nejvýznamnější jsou výnosy třech sdílených daní, což je daň z příjmů právnických a fyzických osob a daň z přidané hodnoty. Obce jako celek participují na výnosech těchto daní o něco více než jednou pětinou a v této míře ovlivní případný pokles zmíněných daňových výnosů jejich rozpočty.

Nižší výnosy lze očekávat zejména u daně z přidané hodnoty a daně z příjmů fyzických osob. V prvním případě to bude důsledek snižování ekonomické aktivity, snižování domácí koupěschopné poptávky a možné zvyšování míry bankrotů firem. Ve druhém případě pak hlavními faktory nižšího daňového výnosu budou růst nezaměstnanosti a velmi pomalý vývoj mezd, což se projeví v nižších odvodech daně z příjmů fyzických osob ze závislé činnosti. Svou negativní roli sehraje i ukončení podnikatelských aktivit řady fyzických osob podnikatelů. To může mít vzhledem k mechanismu sdílení výnosů na konkrétní obce větší dopad než pokles nezaměstnanosti.

Mezi obcemi existují značné rozdíly, nejen pokud jde o počet obyvatel či velikost jejich rozpočtu. V obtížnějších podmínkách roku 2009 se mohou některé obce, které z různých důvodů nebudou schopné pružně reagovat na změněné podmínky, dostat do obtíží. To se může odrazit i ve zhoršené platební morálce vůči bankám. Lze však očekávat, že jejich počet nebude velký.

(Autoři tohoto článku pracují ve společnosti CCB-Czech Credit Bureau, a. s., která dlouhodobě sleduje a hodnotí hospodaření obcí v ČR - pozn. redakce.)

VĚRA KAMENÍČKOVÁ

ONDŘEJ PIROHANIČ

Vybrané aspekty obecních financí (mld. Kč)

{kind=link}