Menu

e-shop

Financování municipálního sektoru je pro řadu bank v České republice známou a dobře uchopitelnou oblastí činnosti. Od roku 2010 navíc můžeme sledovat oživení zájmu peněžních ústavů o veřejné zakázky na financování měst a obcí. Nelze však nepostřehnout, že reakce bankovního sektoru na některé veřejné zakázky tohoto druhu bývají značně rozdílné.

Nejedno zastupitelstvo bylo nemile překvapeno, když po vypsání veřejné zakázky žádná banka nepředložila svoji nabídku, ačkoliv si zadávací dokumentaci vyzvedly čtyři nebo i pět bank. Nebo když ne zcela vyhovující nabídku předloží pouze jedna či dvě banky a zastupitelstvo pak musí volit mezi »menším« či »větším zlem«: Buď zrušit veřejnou zakázku - a dostat se do časové tísně při financování svých investičních projektů, nebo přijmout nabídku ~ ale s ní ne zcela optimální podmínky úvěru. Nehledě na to, že tzv. velká novela zákona č. 137/2006 Sb., o veřejných zakázkách, účinná od letošního dubna, mj. zahrnuje povinnost zrušení veřejné zakázky v případě předložení jen jedné nabídky.

Tento text by měl proto obcím umožnit získat - a věřme i prakticky využít, řadu doporučení a praktických postřehů Komerční banky, a. s. tak, aby jejich veřejná zakázka byla úspěšná a radnice si pokud možno usnadnily práci při tak nelehkém úkolu, jakým je financování komunálních investic.

PRIORITNÍ FUNKCE MĚST A OBCÍ

Územní samosprávné celky (ÚSC) musí zajišťovat své prioritní funkce, tzn. výkon přenesené působnosti a výkon samostatné působnosti. Činnosti spojené s výkonem přenesené působnosti byly v minulosti kryty zejména běžnými dotacemi ze státního rozpočtu. V posledních letech však dochází k růstu mandatorních výdajů při současném klesajícím podílu běžných dotací. Lze proto předpokládat, že se dále bude zvyšovat tlak na krytí těchto potřeb větším podílem vlastních zdrojů municipalit, než tomu bylo v minulosti.

V oblasti výkonu samostatné působnosti jde zejména o zajišťování péče o potřeby občanů, vytváření podmínek pro rozvoj sociální péče, spravování a rozvoj svěřeného majetku a zajišťování komplexního územního rozvoje.

To vše jsou náročné úkoly, které generují významné finanční potřeby jak v oblasti financování provozních výdajů rozpočtu, tak investičních výdajů.

Pro banky jsou municipality velice atraktivní klientelou s pevnou strukturou běžných příjmů danou zákonem. Do roku 2008 včetně bylo financování municipalit téměř bezrizikovou záležitostí. Dobře predikovatelný vývoj příjmů běžného rozpočtu díky stabilnímu růstu daňových příjmů byl základem pro poskytování dlouhodobých investičních úvěrů, které mají z pohledu běžného bankovního byznysu extrémní splatnost ve srovnání s klasickými investičními úvěry v jiných sektorech. U municipalit jde o specifikum vyplývající zejména z faktu, že se jedná o veřejně prospěšné investice, které v převážné většině negenerují zisky, ale jsou spláceny z rozpočtu.

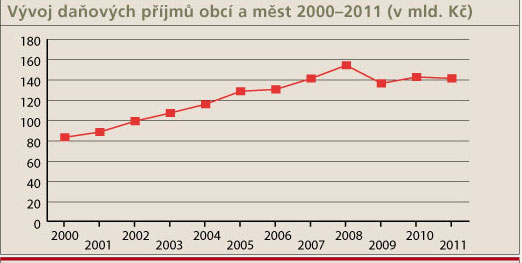

Dolní tabulka a graf ukazují vývoj daňových příjmů obcí a měst v letech 2000 až 2011 v mld. Kč.

Pokles daňových příjmů dosáhl v roce 2009 v průměru 12 %. Zaznamenali jsme však i obce, kde byl propad těchto příjmů 15 až 17 %. Tento nečekaný pokles příjmů municipalit a následující vývoj v roce 2010 a 2011 jednoznačně ukázal na nutnost změny finančního řízení měst a obcí směrem ke stanovení střednědobé koncepce, která bude promítnuta do střednědobého rozpočtového výhledu.

V období reformních změn jdoucích ruku v ruce s kolísající výkonností ekonomiky je navíc nutné uvažovat variantně a nespoléhat se pouze na nahodilé možnosti, jako jsou možnost získání investičních dotací, zbožná přání o lepší výkonnosti ekonomiky, tedy návrat daňových příjmů na úroveň roku 2008, změna rozpočtového určení daní (RUD) apod.

Další oblíbenou položkou při plánování rozpočtového výhledu jsou budoucí kapitálové příjmy z prodeje obecního majetku, především nemovitostí. Prodej nemovitého majetku je z hlediska střednědobé predikce obtížně použitelný, pokud neexistuje např. u nemovitostí alespoň smlouva o smlouvě budoucí založená na aktuálním ocenění majetku.

JAK ZACHOVAT FINANČNÍ ZDRAVÍ MĚSTA ČI OBCE

Chce-li zastupitelstvo udržet výhledově stabilní rozpočet a optimální zadluženost, pak by se mělo zaměřit na následující základní oblasti koncepčního řízení:

1. Dosažení trvalé finanční stability, což znamená:

- Udržení kladného přebytku běžného rozpočtu. Běžný rozpočet je ta část rozpočtu, v níž lze uplatňovat aktivní finanční politiku prostřednictvím řízení příjmové a výdajové stránky rozpočtu. Na straně běžných příjmů jde o mobilizaci rezerv v příjmech, jako jsou např. koeficient daně z nemovitosti, poplatky za svoz komunálního odpadu, provozní dotace pro dopravní podniky vlastněné městy apod. Na straně výdajů pak adekvátní redukce výdajů, která většinou dopadne negativně na sociální politiku obce a dotace na volnočasové aktivity pro občany. Situace roku 2011 byla poznamenána právě tím, že v předchozích dvou letech většina zastupitelstev včas nezareagovala na klesající objem daňových příjmů, což se následně promítlo do propadu ve tvorbě vlastních zdrojů, tedy přebytku běžného rozpočtu, a současně k poměrně značnému odčerpávání finančních rezerv.

- Budování rozumné úrovně finančních rezerv. Negativní trend v odčerpávání finančních rezerv pokračuje také letos, navzdory faktu, že reforma účetnictví klade důraz na zásadu opatrnosti, tedy na vytváření dostatečných rezerv na opravy a údržbu majetku. V řadě rozpočtů se finanční rezervy blíží nule, což vytváří riziko jejich další možné destabilizace v případě nenadálých událostí. Přitom je očividné, že obnovení dostatečné úrovně rezerv bude možné jen za cenu poměrně dramatických škrtů v rozpočtu, a to jak v oblasti běžných výdajů, tak v oblasti investic.

- Aktivní řízení dluhové služby včetně řízení úrokových nákladů. Při rozhodování o nových investičních úvěrech je nutno vzít v úvahu stávající zadluženost obce včetně splátek nového úvěru. Dobrým vodítkem pro určení optimálního zadlužení je ukazatel krytí dluhové služby, tzn. přebytek běžného rozpočtu/roční dluhová služba, který by měl u měst a obcí dosahovat min. hodnoty 1,2. V případě částečného splácení dluhové služby z fondů EU je třeba ukazatel modifikovat následovně: Přebytek běžného rozpočtu + EU dotace / roční dluhová služba; min. hodnota by měla opět činit 1,2.

Řízení úrokových nákladů je nutné s ohledem na dlouhodobost investičních úvěrů, které v případě měst a obcí přesahují i horizont 15 let. Pohyblivá úroková sazba je sice levnější než fixní, ale zároveň představuje riziko nekontrolovatelného vývoje úrokových nákladů v dlouhodobém horizontu. Tzv. zajišťovací instrumenty umožňují aktivně řídit úrokové náklady. Komerční banka, a. s. nabízí vedle těchto standardních zajišťovacích instrumentů tzv. strukturovanou sazbu, která má řadu výhod oproti klasickým produktům a umožňuje během života úvěru volit podle aktuálního ekonomického vývoje vhodný typ sazby v rámci konkrétního úvěrového vztahu.

2. Správná prioritizace investic a řízení rozvojových konceptů v jednotlivých oblastech (dopravní infrastruktura, vodohospodářství, zdravotnictví, školství, rozvojové EU projekty, investice do volnočasových aktivit). Při plánování investic je třeba stanovovat správné priority. Snaha získat dotace z fondů EU posunula priority směrem k dotovaným projektům. Řada měst si tak vybudovala velké objemy majetku, které jsou však z hlediska udržitelnosti velmi náročné (aquaparky, multifunkční kulturní či sportovní centra). Zároveň však leckde chybějí zdroje na dobudování základních infrastrukturálních projektů a jiných nezbytných investic. Dalším momentem je správné rozložení investic v čase podle schopnosti jejich financování včetně splácení úvěrů na spolufinancování investic.

3. Správná volba investičního úvěru, tzn. délka doby čerpání podle předpokládaného vývoje harmonogramu výstavby a doba splácení úvěru podle schopnosti rozpočtu unést roční dluhovou službu. Jako ideální způsob financování se jeví kombinace revolvingového úvěru s postupně spláceným úvěrem. Po dobu výstavby revolvingový úvěr umožňuje opakované čerpání a splácení dle reálné rozestavěnosti projektů a platebního kalendáře města, který je ovlivněn skutečnými termíny fakturace, čerpání EU dotací, reálnou tvorbou vlastních zdrojů. Zůstatek revolvingového úvěru je pak »překlopen« do dlouhodobě spláceného úvěru. Splátky tohoto úvěru, a tím i jeho finální splatnost, by měly být odvozeny od schopnosti generovat vlastní zdroje v rámci běžného rozpočtu na pokrytí celkové dluhové služby (viz výše uvedený ukazatel krytí dluhové služby).

4. Správná struktura finančních instrumentů.

- Krátkodobý revolvingový úvěr / kontokorentní úvěr na překlenování časového nesouladu mezi příjmy a výdaji. V žádném případě neslouží k doplnění chybějících příjmů v důsledku poklesu daňových příjmů. Překlenovací úvěr musí být volen v přiměřeném objemu ve vztahu k celkovým provozním příjmům rozpočtu.

- Odkup pohledávek s postihem / bez postihu na postupitele je využíván k financování jednotlivých projektů s max. střednědobým horizontem splatnosti pohledávek. Klade nároky na právní řešení smlouvy o dílo, které takovéto postoupení pohledávek umožňuje.

- Dlouhodobý investiční úvěr se splatností 10 až 20 let.

- Program PONTE II produkt Komerční banky, a. s. kombinující již zmíněný revolvingový úvěr s dlouhodobě spláceným úvěrem. Tento produkt je využitelný nejen pro investice s EU dotacemi (viz schéma vlevo).

- Zajištění pohyblivých úrokových sazeb - řízení úrokových nákladů.

Tzv. swapové operace pro již existující úvěry (zejména linky poskytnuté EIB).

Strukturované sazby pro nové úvěry umožňující přejít z pohyblivé sazby na fixní sazbu a zpět během trvání dlouhodobého úvěru.

Zajištění kurzových rizik se využívá výjimečně (linky EIB).

ZÁVĚREM

Základním cílem finančního řízení je při efektivní míře zadluženosti obce nebo města zajistit dlouhodobou stabilitu rozpočtu a získat flexibilitu při financování a realizaci rozvojových investičních aktivit. Tuto rovnováhu zajišťuje především správný poměr vlastních zdrojů vytvořených v daném roce - přebytek běžného rozpočtu (PBR) a objem roční dluhové služby ve sledovaném období (RDS), tzv. ukazatel krytí dluhové služby PBR/RDS ≥ 1,2.

Chtějí-li města a obce být i nadále atraktivní klientelou jako dosud, měly by si osvojit nejen doporučená pravidla a instrumenty koncepčního řízení, ale také dbát na budování vyváženého partnerského vztahu se svou financující bankou.

Daňové příjmy obcí a měst 2000-2011 (v mld. Kč)

| Rok | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| Daň. příjmy | 83, 6 | 88, 8 | 99, 5 | 107, 5 | 116, 1 | 128, 9 | 130, 7 | 141, 4 | 154, 4 | 136, 6 | 142,9 | 141,5 |

| Růst/pokles | 12% | 6% | 12% | 8% | 8% | 11% | 1% | 8% | 9% | -12% | 5% | -1% |

ZDROJ: MF ČR