Menu

e-shop

Většina právnických osob či aktivit v oblasti místní a regionální kultury nemůže spoléhat pouze na příjmy od uživatelů jejich služeb (občanů, návštěvníků, diváků atd.), neobejde se tedy bez dotace z veřejných rozpočtů nebo bez jiného přispění veřejné správy.

Činnosti v kultuře jsou prokazatelně (až na výjimky) svojí povahou ekonomicky ztrátové - ať je provozuje jakýkoliv typ právnické osoby. V této oblasti jde téměř vždy pouze o "minimalizaci ztráty", nikoliv o "maximalizaci zisku".

Příjmy z jiných zdrojů, než jsou veřejné rozpočty, jsou v kultuře možné, ale pokryjí (podle typů činností) náklady v rozmezí zhruba 5 % až 40 % (maximálně), a to podle typu činností, resp. nabídky služeb kultury. Dary (dotace) z neveřejných prostředků pokrývají pouze malou část nákladů činností kultury. Na rozdíl od sportu není kultura příliš frekventovaným tématem úvah (natož činů) sponzorů.

Žádoucí priority

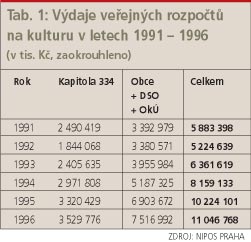

Na základě poznatků vyplývajících z dlouhodobého sledování vývoje financování kultury z veřejných rozpočtů, z průběžné analýzy právního prostředí vymezujícího podmínky pro působení a ekonomiku kultury i z vlastních poznatků z konzultační praxe pro různorodé subjekty kultury předkládáme (kromě souhrnů číselných údajů v tabulkách 1, 2, 3 a komentářů k nim) i vlastní náhled na žádoucí priority veřejných služeb kultury v nejbližších dvou letech.

Podpora kultury státem by měla nalézt své vyjádření nejen v oblasti zvýšení objemu a proměny struktury výdajů kapitoly 334, ale i v přijetí zákona o podpoře kultury, resp. veřejných služeb kultury. (A to bez ohledu na pravděpodobný fakt, že půjde nejspíše pouze o deklarování veřejného /obecného/ zájmu na kultuře.) Za podstatné vyjádření podpory kultury státem by bylo možné rovněž považovat, pokud by se v obecně platných zákonech více respektovala zvláštní povaha veřejných služeb obecně a veřejných služeb kultury zvláště.

Při tvorbě koncepcí krajů v oblasti kultury by neměla být opomenuta regionální funkce krajem zřizovaných institucí - zejména knihoven, muzeí a galerií. Nejméně v podobě odborného servisu pro obdobné instituce působící v území kraje. Za klíčový moment v podpoře a rozvoji kultury v regionu bychom považovali vytvoření a prohloubení kooperace samosprávy obcí, měst a krajů ve věcech veřejných služeb kultury v území každého kraje.

Přimlouváme se za podporu kultury, která stále ještě žije v malých obcích zejména v podobě kulturně společenských aktivit občanských sdružení nebo je vázána na činnost veřejné knihovny (a to i knihovny bez profesionálního knihovníka). Jako nepřímou podporu kultury proto v této souvislosti chápeme i přístup k informacím na internetu, který obec zajistí občanům.

Současný potenciál veřejných služeb kultury ve městech a obcích by měl představovat hranici minima nutného pro udržitelný stav místní a regionální kultury, resp. poskytování veřejných služeb kultury.

Zdá se však, že rozumná a kompetentní zastupitelstva obcí a měst již mnohde sama nahlédla, jaký význam má kultura (v rozmanitosti forem i původců) pro kvalitu života občanů sídel, za kterou zastupitelstva - do jisté míry - nesou odpovědnost. Ekonomická (finanční) podpora je samozřejmě přiměřená možnostem obecních a městských rozpočtů.

Bude rozumné nezapomínat, že kultura (v rozličnosti svých forem) nevzniká "sama ze sebe", ale je výsledkem úsilí, nadání a kompetentnosti lidí. Pokud si tito lidé obstarávají své příjmy závislou činností v kultuře, bylo by pěkné, kdyby se jejich plat alespoň blížil úrovni průměru platu každoročně vykazovaného Českým statistickým úřadem (ČSÚ) jako průměrný plat v národním hospodářství. V roce 2003 ČSÚ například uváděl pro nepodnikatelskou sféru průměrnou mzdu ve výši 16 785 Kč. To je úroveň platu, kterou nedosáhne zaměstnanec v kultuře zařazený do platové třídy 10 a 11 (dle přílohy č. 1 nařízení vlády č. 330/2003 Sb.) ani při dovršení praxe nad 32 let. Je-li zaměstnanec zařazen do platové třídy 11 podle přílohy 2 citovaného nařízení, pak uvedené mzdy dosáhne, pokud jeho praxe je delší, než 27 let.

Za významný příspěvek k rozvoji kultury bych byla nakloněna považovat i odstranění či (už konečně) definitivní zapomenutí několika formulačních stereotypů, které donekonečna opakovány mají tendenci působit jako ověřená fakta, respektive pravda pravdoucí. Mnohdy mohou být příčinou ne zcela užitečných rozhodnutí o věcech kultury.

"Obchodní společnost (právnická osoba založená podle obchodního zákona - podnikatel) je schopna zajistit veřejné služby kultury efektivněji a levněji." Toto tvrzení možná platí v jiných oblastech, nikoliv v místní či regionální kultuře. Dotaci z veřejných rozpočtů na poskytování (například) veřejných knihovnických a informačních služeb (ve smyslu zákona č. 257/2001 Sb.) bude potřebovat i knihovna - akciová společnost. Ledaže by tato společnost ztrátu dosaženou poskytováním veřejných služeb kultury financovala ze zisku jiných svých podnikatelských činností. Cenu kulturních služeb realizovaných jako podnikání bude muset podnikatel (plátce DPH) zatížit i příslušným odvodem DPH.

Termínu vícezdrojové financování či kooperativní financování by zřejmě bylo dobré přiřadit konkrétní obsah užitečný pro argumentaci ve prospěch kultury, neboť jde o slovní obrat hojně používaný, ne však dostatečně konkrétně objasněný. Kromě státních příspěvkových organizací a organizačních složek státu není totiž v současnosti žádné právnické či fyzické osobě (OSVČ) působící v kultuře bráněno v tom, aby byla příjemcem jakýchkoliv legálních příjmů z jakýchkoliv legálních zdrojů. Stejně tak nic (kromě nedostatku finančních prostředků) nebrání obcím, městům a krajům poskytnout legální cestou finanční prostředky ze svého rozpočtu jakékoliv právnické či fyzické osobě působící v kultuře (včetně státních příspěvkových organizací), pokud tuto osobu zastupitelstvo považuje za důvěryhodnou a její činnost za prospěšnou.

"Definování standardů veřejných služeb kultury zákonem přinese záruku rovného přístupu každého ke kultuře a standard kvality kulturních činností a slu-žeb." Nikoliv. Pokud ovšem zákon rovněž neuloží povinnost veřejné správě finančně zajistit poskytování zmíněných standardů.

"Forma příspěvkové organizace je dědictvím minulosti a zaslouží všeobecné zavržení." Dědictvím tato forma právnické osoby nepochybně je. Což ovšem platí i o jiných typech právnických osob. Z hlediska veřejných rozpočtů jde stále o nejméně drahý způsob zajištění veřejných služeb kultury, který navíc zcela zásadně závisí na vůli a kompetentnosti zřizovatele, a to jak ve svých činnostech, tak ve svém hospodaření. Bude lépe se zavrhováním vyčkat. Přinejmenším proto, že není k dispozici žádná forma neziskové právnické osoby, která by v oblasti kultury vyhovovala - alespoň tak špatně, jako příspěvková organizace - jak potřebám a zájmům územní samosprávy a územních rozpočtů, tak poskytování veřejných služeb kultury.

vedoucí útvaru Regis

Národního informačního a poradenského střediska Praha