Menu

e-shop

V předcházejícím čísle jsme se zabývali rozpočtovým procesem jako celkem, pozornost jsme věnovali především tvorbě

rozpočtu a jeho kontrole. V této druhé části se zaměříme na další dokument v rámci rozpočtového procesu - rozpočtový výhled.

Zákon o rozpočtových pravidlech územních rozpočtů č. 250/2000 Sb. právně upravuje mimo jiné i tvorbu rozpočtů územních samosprávných celků. Tato rozpočtová pravidla obsahují řadu nových ustanovení. Jednou z nejvýraznějších změn je ustanovení § 3 definující rozpočtový výhled. V oblasti hospodaření s rozpočtovými prostředky se tak na municipální úrovni objevuje nový prvek - střednědobý plán. Legislativně je tak poprvé zakotven rozpočtový výhled jako součást rozpočtového procesu a stává se důležitým nástrojem hospodaření územních samosprávných celků. Tato skutečnost mění pohled na rozpočtové hospodaření, především na ekonomický rozvoj a plánovité a koncepční užití rozpočtových prostředků.

POVINNÝ DOKUMENT

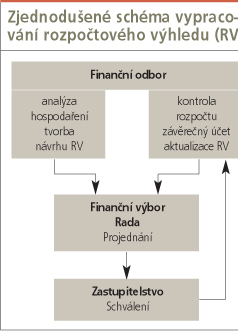

Zákon vymezuje rozpočtový výhled jako pomocný nástroj územního samosprávného celku, sloužící pro střednědobé finanční plánování rozvoje jeho hospodaření. Takto definovaný rozpočtový výhled se sestavuje zpravidla na dobu dvou až pěti let. Novela zákona (číslo 557/2004 Sb.) ukládá územním samosprávným celkům od nabytí její účinnosti sestavovat rozpočtový výhled jako povinný dokument. Rozpočtový výhled je nesporně novinkou v činnosti samosprávných orgánů, pro niž dosud chybí návod na jeho sestavení. Aby rozpočtový výhled byl co nejpřesnější, je vhodné postupovat podle následujících kroků:

zpracování analýzy hospodaření územního samosprávného celku za uplynulé minimálně dva až tři roky;

rozdělení analyzovaných dat na běžné a kapitálové příjmy a výdaje, běžné položky je pak vhodné dále členit na pravidelně se opakující a nahodilé;

přiřazení hodnot do rozpočtového výhledu na základě střednědobého výhledu státu - například sdílených daní;

z analýzy běžných příjmů a výdajů lze vysledovat určité závislosti, na jejichž základě lze jednotlivým položkám přiřadit dle vývoje koeficienty pro další léta.

Tyto kroky zajistí vytvoření běžného rozpočtového výhledu, běžných resp. pravidelně se opakujících položek. Dále následuje začlenění kapitálových a nahodilých položek do rozpočtového výhledu:

odhad plnění nahodilých položek v budoucnosti (např. splátky půjčených prostředků od obyvatel, přijaté dary, programové vybavení, věcné dary, neinvestiční půjčky obyvatelstvu atd.);

pokud má ÚSC zpracován plán investic například na základě územního plánu nebo programu rozvoje, mohou být tyto představy do zpracovávaného dokumentu rovněž začleněny;

zahrnutí dluhové služby podle uzavřených úvěrových smluv.

(Nebudou-li do rozpočtového výhledu zapracovány investiční akce, bude takto sestavený rozpočtový výhled vykazovat volné finanční prostředky, které budou k dispozici na případné krytí investičních akcí - pozn. autora.)

JAKÉ JSOU PŘÍNOSY

Přínosem takto sestaveného rozpočtového výhledu je snadná a rychlá orientace zastupitelů při rozhodování o investičních záměrech, v přehledu o zadluženosti ÚSC a případné regulaci dluhu. Dále umožňuje snadnou přípravu podkladů pro bankovní sektor při žádosti o úvěr a pro instituce, u kterých žádá ÚSC o dotace. Při zpracování ročního rozpočtu se vychází z rozpočtového výhledu. A při odpovídající podrobnosti může tvořit až 80 % základu rozpočtu pro následující rok. V současné době - před komunálními volbami - je aktuální využití rozpočtového výhledu k tvorbě reálných volebních programů kandidujících stran.

Rozpočtový výhled přispívá velkou měrou i k pozitivnímu rozhodování o využívání finančních zdrojů za podmínky úspěšného hospodaření. Aby však neztratil svůj význam, je nutné jej průběžně monitorovat a následně aktualizovat - nejméně jednou ročně, nejlépe souběžně s vyhodnocením ročního rozpočtu. Zákon vyžaduje, aby byl výhled sestaven na dvou až pětileté období následující po roce, na který se připravuje roční rozpočet. V zájmu splnit jeho ustanovení, především však z důvodu plynulé objektivizace rozpočtového výhledu, je třeba dopracovat tento dokument současně s jeho roční aktualizací o další rok.

Rozpočtový výhled by mělo schvalovat zastupitelstvo včetně následných úprav. Manuální sestavení výhledu je značně náročné. Vyžaduje odbornou zdatnost a zkušenosti ze zpracování a vyhodnocování ročního rozpočtu.

Tuto činnost může však usnadnit vhodné využívání výpočetní techniky a softwaru, který již některé firmy nabízejí, nebo je výhodné si nechat rozpočtový výhled vypracovat. Tento nezávislý pohled pak vytváří větší prostor pro vlastní realizaci záměrů územního samosprávného celku.

NĚKTERÉ VÝHRADY Z PRAXE

V praxi se setkáváme s různými přístupy pracovníků, radních i zastupitelů k tvorbě a využívání rozpočtových výhledů. Někteří se domnívají, že je to zbytečnost a rozpočtový výhled se nejlépe vytvoří "pohledem z okna". Jiní už pochopili postavení rozpočtového výhledu v celém procesu plánování a plně jej využívají včetně pravidelné roční aktualizace (viz města Uničov, Ledeč nad Sázavou a další).

Krajský úřad Jihomoravského kraje připravuje vzdělávací cyklus právě k problematice rozpočtového procesu a strategického plánování. Více informací lze nalézt na www.partnerství-jmk.cz.

Rád bych se zastavil u některých námitek. Jedna z častých výhrad souvisí s neznalostí příjmů v budoucích letech. Některé důležité údaje pro tvorbu rozpočtového výhledu (například vývoj sdílených daní) lze však získat ze střednědobého výhledu státu. Jiné vyplynou z analýzy vlastního hospodaření v předcházejícím období.

Další připomínkou bývá, že při změně investičních akcí se stává rozpočtový výhled pro další léta nepoužitelný. Jak jsem již uvedl, je potřebné tento dokument každoročně aktualizovat. Nejlépe je pracovat se dvěma variantami: bez investičních akcí, kde je vidět na volné finanční prostředky a s investicemi (jako modelové řešení různých aktuálních možností).

K pořízení rozpočtového výhledu by však mělo vést především logické pochopení smyslu a významu tohoto dokumentu, aniž by jeho povinné pořízení přikazoval zákon.

(Důležitou fází rozpočtového procesu je závěrečný účet ÚSC. Této tematice se budeme věnovat příště - pozn. autora.)

JAN OBROVSKÝ

vedoucí ekonomických projektů

AQE advisors, s. r. o.