Menu

e-shop

Řada obcí se svými žádostmi o dotace ze strukturálních fondů uspěla a dnes již uskutečňují své investiční záměry.

Mnohé z municipalit využily dodatečné úvěrové zdroje, které jim pomohly nejenom překlenout fázi před přijetím dotace, ale i tzv. spolufinancování (náklady dotací nekryté). Při výběru těchto úvěrů, byla často hlavním kritériem cena peněz, tj. úroková sazba, zvolily obce často úvěry s pohyblivou úrokovou sazbou. Ta se však v průběhu času může výrazně měnit.

Vysoká úroková sazba pak může ohrozit schopnost úvěr splácet. Proti rostoucím úrokovým sazbám se obce začínají efektivně bránit - zajišťují tak dlouhodobou finanční stabilitu projektu i obecních rozpočtů.

PRODUKTY NA ZAJIŠTĚNÍ ÚROKOVÉHO RIZIKA

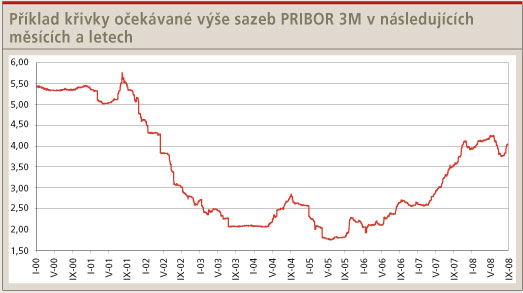

Pohyblivé úrokové sazby bankovních produktů jsou odvozeny od některé z mezibankovních sazeb, například PRIBOR (Prague InterBank Offered Rate). PRIBOR vyhlašuje Česká národní banka a je vypočten z mezibankovních úrokových sazeb, tj. ze sazeb, za které si mezi sebou půjčují banky peníze. Nejde tak o administrativně stanovenou hodnotu, ale o cenu peněz určenou reálným trhem. Hodnota sazby PRIBOR je různá podle délky fixace - proto se můžeme v praxi setkat se sazbou jednodenní až roční. U dlouhodobých úvěrů se nejčastěji používá sazba tříměsíční, označovaná PRIBOR 3M.

Příklad křivky očekávané výše sazeb PRIBOR 3M v následujících měsících a letech zachycuje první graf. Jestliže například aktuální křivka očekávaného vývoje PRIBOR 3M roste, měly by být dlouhodobé úvěry dražší než úvěry krátkodobé.

Aktuální a očekávaný vývoj úrokových sazeb představuje pro podniky či obce, které čerpaly v době nízkých úrokových sazeb úvěry s pohyblivou sazbou, určité riziko. Pokud tržní mezibankovní sazby porostou, mohou se zvýšit splátky úvěrů. Dobrou zprávou je, že se proti tomuto pro ně nepříznivému vývoji mohou bránit.

Klienti mohou využít jeden ze čtyř hlavních produktů na zajištění úrokového rizika. Ty lze rozdělit do dvou hlavních skupin:

- zafixování úrokové sazby dopředu, tzv. FRA, IRS,

- pojistka proti výkyvu úrokové sazby, tzv. Cap, Collar.

Při fixaci úrokové míry jde o pevné stanovení sazby na několik měsíců až let dopředu, proti tomu pojistka dává možnost obrany před výkyvem sazby mimo určenou hranici. Banky pro využívání zajišťovacích nástrojů obvykle vyžadují nějakou minimální výši úvěru, aby finanční úspora převážila náklady na sjednání a sledování obchodu.

ZAFIXOVÁNÍ ÚROKOVÉ SAZBY DOPŘEDU

Jedním z nástrojů pro zafixování úrokové sazby je tzv. Forward Rate Agreement (FRA). Je to krátkodobý nástroj, využívaný nejdéle na jeden rok, který přemění pohyblivou úrokovou sazbu na sazbu fixní. Obec má například úvěr se sazbou PRIBOR 1M + 2 % p. a. Rozhodne se, že využije FRA na jeden rok, což znamená, že následující rok se jí nebude úroková sazba přeceňovat podle aktuální výše PRIBOR, ale zůstane pevná, například 5,5 % p. a. Výše FRA sazby přitom závisí na době zafixování úrokové sazby úvěru. Po vypršení roční fixace se klient může rozhodnout, zda znovu sazbu zafixuje, anebo ji ponechá klouzavou se změnami v původních tříměsíčních intervalech. Díky krátkodobému charakteru FRA lze tímto instrumentem zajistit i revolvingové či kontokorentní úvěry.

Zřejmě nejpoužívanějším nástrojem pro zafixování sazby je úrokový swap neboli Interest Rate Swap (IRS). Jde v podstatě o několik úrokových forwardů za sebou. To znamená, že pevnou úrokovou sazbu lze udržet delší dobu. Úrokové swapy se běžně uzavírají na dobu do deseti let i déle. Použití je stejné jako u forwardů, klient může z variabilní sazby úvěr "převést" na sazbu pevnou. Úrok tak následující roky bude například 5,0 % ročně místo PRIBOR 3M + 1,5 % p. a. Pevná IRS sazba je opět stanovena na základě délky fixace a očekávaného vývoje sazeb. Například nyní by déle zafixovaná úroková sazba měla být vyšší.

Hlavní výhodou fixování úrokových sazeb je přesné stanovení úrokové sazby na několik let dopředu. Obec si může spočítat náklady na úroky u celého úvěru. To je vhodné zejména u investičních projektů s nižší mírou zisku, kde úroky tvoří relativně vysokou část celkových nákladů - například u investic do obnovitelných zdrojů energií nebo u projektů s podporou z evropských fondů.

POJISTKA PROTI VÝKYVU SAZBY

Často využívaným nástrojem pro pojištění proti výkyvům sazby je tzv. Cap. Tento instrument představuje právo klienta využít sjednanou úrokovou sazbu. Jde o opci, které klient může i nemusí využít. Klient si definuje úrokovou míru, kterou je maximálně ochoten tolerovat, a jakmile tržní úroková sazba překročí tuto hranici, může využít opce a vyšší úroky neplatit (resp. si je nechat zpětně proplatit od poskytovatele Cap).

Za sjednání Cap platí klient bance tzv. prémii při uzavření smlouvy. Výše prémie závisí na dohodnutém stropu pohyblivé sazby a na době platnosti pojistky. Čím nižší strop a čím delší platnost, tím vyšší je prémie. Obecně se cena prémie pohybuje v řádech jednotek procent z výše úvěru.

Dalším způsobem pojištění proti výkyvům sazeb je tzv. Collar - je to způsob, jak zlevnit prémii, tj. cenu za využívání cap sazby. Klient si stanoví horní i dolní mez úrokové sazby. Ta pak kolísá pouze mezi těmito hranicemi. Pokud by aktuální tržní sazba byla vyšší než stanovená akceptovatelná hranice, klient uplatní právo opce a neplatí více. Naopak klesne-li tržní sazba pod stanovenou hranici, uplatní opci banka a klient neplatí méně než stanovenou mez. Teoreticky lze meze nastavit i tak, že výše prémie je nulová. Klient tak za vymezení hranic úrokové sazby vlastně nic neplatí.

JAK SE ZAJISTIT PROTI RŮSTU SAZEB?

Nejlepší je začít u bankovního poradce, s nímž se vyjednávají podmínky úvěrové smlouvy. Ten poradí, jak zajištění použít - dokonce u již uzavřené úvěrové smlouvy. Banky mají specializované útvary investičního bankovnictví, které vypočítají pro klienta nejvýhodnější způsob stanovení sazby.

Pochopitelně ne pro všechny klienty je zajištění úrokových sazeb tímto způsobem vhodné. Mít více možností na výběr je ale vždy výhodné. Proto je dobré o různých "swapech, forwardech a capech" vědět a ve vhodnou chvíli je použít.

JAN HANUŠ

Komerční banka

Proč je u projektů financovaných ze zdrojů EU výhodné zafixovat úrokovou sazbu?

Dodatečná změna v celkových nákladech projektu obvykle není možná. Náklady projektu obvykle nemohou být překročeny, ale častokrát jsou i změny v jednotlivých položkách rozpočtu projektu zkoumány bedlivým administrativním okem úředníka. Pokud se chce žadatel o evropskou dotaci vyhnout vysvětlování, proč se najednou celkové náklady projektu změnily, je jednodušší se proti změnám sazeb zajistit.

Úroky jsou pro většinu dotačních programů nezpůsobilým výdajem. Tyto náklady tak musí žadatel hradit z vlastních zdrojů. Zodpovědným přístupem k úrokovým nákladům realizátor projektu šetří vlastní kapsu.

Nenadálý růst mezibankovních sazeb může ohrozit dokončení celého projektu. Dotované projekty bývají na hraně ekonomické realizovatelnosti, lze je dokončit především díky dotaci. Rezerva na zvýšení úrokových sazeb bývá mizivá, je-li s ní vůbec počítáno. Naopak úvěr na spolufinancování dotace je co nejdelší, aby se minimalizovaly měsíční splátky. Náhlý růst úrokových sazeb může ohrozit rentabilitu celého projektu.

Příklad z praxe

Město Klatovy využívá fixaci sazby u poskytnutého střednědobého úvěru ve výši 160 mil. Kč, poskytnutého Komerční bankou. "Fixace městu umožňuje dlouhodobě kontrolovat své úrokové náklady, radnice se tak snaží postupovat zodpovědně k budoucnosti města," říká Jan Vrána, místostarosta Klatov.

Příklad použití cap sazby

Klient si stanovil maximální výši úrokové sazby. I v případě, kdy by sazba vypočtená z tržních hodnot přesáhla tuto výši, může klient mít vždy sazbu nejvýše 6 % p. a. Šipkami je naznačena úspora klienta, kdy místo tečkované sazby využívá nižší, cap sazbu.