Menu

e-shop

Odpověď na tuto otázku není jednoduchá. Dluh obcí je součástí veřejného dluhu, proto podléhá i jednomu z důležitých kritérií - podílu veřejného dluhu na hrubém domácím produktu. Pro Českou republiku není plnění tohoto kritéria zatím problém, i když státní dluh vykazuje značnou dynamiku.

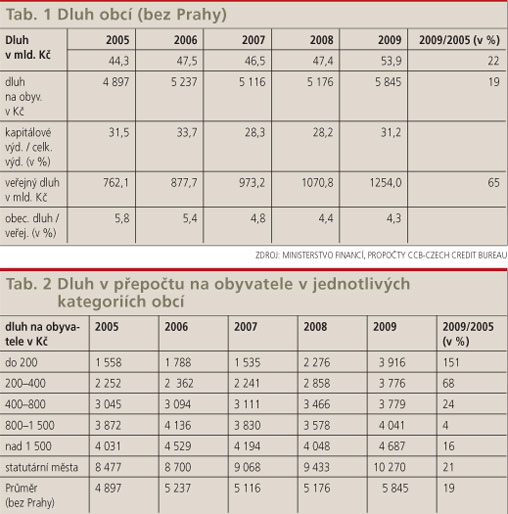

Mezi lety 2005 až 2009 se zadluženost obcí jako celku zvýšila o 22 % (v přepočtu dluhu na obyvatele pouze o 19 %), zatímco veřejný dluh se kvůli rychlému růstu státního dluhu zvýšil ve stejném období o 65 % (viz tab. 1). V důsledku rozdílné dynamiky se ale beztak malý podíl obecního dluhu na veřejném dluhu postupně snižoval - z 5,8 % v roce 2005 až na 4,3 % v roce 2009.

Z tabulky 1 je také vidět, že zadluženost obcí se zvedla především v roce 2009, tedy v roce, ve kterém se také enormně zvýšil objem investic spolufinancovaných z prostředků Evropské unie a objem daňových příjmů se naopak meziročně snížil. V témže roce vzrostl také podíl kapitálových výdajů na celkových v obecních rozpočtech. A vysoká míra investování na komunální úrovni je hlavním motorem růstu obecního dluhu.

ODLIŠNÁ DYNAMIKA DLUHU V JEDNOTLIVÝCH KATEGORIÍCH OBCÍ

Údaje z tabulky 1 samy o sobě nenaznačují, že by dluh obcí mohl představovat problém. Jiná věc je, podíváme-li se na zadlužení jednotlivých obcí. Z údajů v tabulce 2 vyplývá, že dluh v přepočtu na obyvatele se značně liší mezi jednotlivými velikostními kategoriemi obcí. Současně jednotlivé kategorie obcí vykazují i velmi odlišný pohyb dluhu připadajícího na jednoho obyvatele v daném období. Obdivuhodnou dynamiku dluhu prokazují především velmi malé obce.

Je známo, že zadlužená je více než polovina municipalit. Největší podíl obcí bez dluhu je mezi malými obcemi. Přepočteme-li obecní dluh pouze na obyvatele, kteří žijí v zadlužených obcích, celkový obrázek o výši dluhu se výrazně změní.

DLUH V PŘEPOČTU NA OBYVATELE

Tabulka 3 dokládá, že dluh v přepočtu na obyvatele zadlužených obcí je zdaleka nejvyšší v kategorii nejmenších obcí, výše tohoto ukazatele se postupně snižuje s rostoucí velikostí obcí, s výjimkou statutárních měst.

Nejnižší úroveň měly obce s počtem obyvatel nad 1500 (s výjimkou statutárních měst). Dluh nejmenších obcí v přepočtu na obyvatele byl tudíž v roce 2009 v průměru větší než u statutárních měst, která se obvykle řadí k těm nejvíce zadluženým.

OHROŽUJE RELATIVNĚ VYSOKÝ DLUH NEJMENŠÍ ZADLUŽENÉ OBCE?

Odpověď může být ano i ne, popřípadě, jak kterou obec. Malé obce jako celek charakterizovala nejen nadprůměrná dynamika příjmů minimálně v posledních dvou letech, ale zároveň i jejich značná diferenciace uvnitř dané velikostní kategorie obcí. Malé obce obvykle mají i »malý« majetek a hlavně se jejich příjmy vyznačují značnou fluktuací, tedy výrazným kolísáním z roku na rok. Nejsou výjimečné i násobné rozdíly v příjmech z roku na rok.

Jejich celkový dluh vskutku neohrožuje kritérium podílu veřejného dluhu na hrubém domácím produktu, protože v něm má jen velmi malou váhu. Určitě ale může být nebezpečný pro některé malé obce. Přesněji pro ty, které mají nízké a nestabilní příjmy, popřípadě pro ty, které uvažují s částečnou úhradou dluhu z výnosů projektu. Ne všechny projekty se podaří dokončit, dluh však automaticky nezmizí nikdy.

ŠETŘIT, NEBO SI PŮJČIT?

S dluhem je to podobně jako s ohněm. Obvykle to bývá dobrý pán, ale také špatný sluha. Vysoký podíl kapitálových výdajů na celkových obecně předurčuje obce k tomu, aby v hojné míře využívaly vypůjčené prostředky.

Každá obec, chce-li investovat, stojí před zásadním rozhodnutím. Několik let šetřit, což implikuje přebytek v rozpočtu, a tudíž úsporu v řadě výdajů, a teprve po dosažení žádané částky se pustit do projektu. Po celou dobu vytváření úspor budou tyto peníze s největší pravděpodobností vynášet - při současné úrokové sazbě na vklady - jen velmi málo.

Druhou možností je si půjčit hned, a projekt »prodražit« o úroky. Jinak řečeno, neomezovat současné výdaje a přesunout toto břemeno do budoucích let.

V tomto rozhodování jsou důležité poměry na finančním trhu a především odhad jejich vývoje po dobu životnosti projektované investice. Ovšem stejně významnou roli hraje i správně propočítaný projekt z hlediska věcného i finančního a jeho korektní vazba na projektované příjmy a nezbytné výdaje obce. A to může být pro malé obce leckdy problém. Nejenže mají »malý« rozpočet, ale zároveň rozpočet, jehož příjmy se mohou i v krátkém období významně měnit. A obvykle nevytvářejí rezervu pro »horší« časy. Většinou jim chybějí i experti na řádné zpracování projektu. Při hledání optimálních podmínek pro půjčku se často spoléhají na věřitele (banku).

Uskutečňovat projekty a přitom se zadlužit samo o sobě špatné není. Špatný konec nastává v případě neodborně připravených projektů, a to jak po stránce věcné, tak finanční. Nicméně s velkou pravděpodobností platí, že podnikatelské projekty malých obcí mají poměrně malou šanci na úspěch, i když se výjimky najdou. Navíc ne všechny malé obce jsou chudé.

VĚRA KAMENÍČKOVÁ

CCBCzech Credit Bureau, a. s.

Jednou z nejbohatších obcí v České republice je díky daňovým příjmům malá šumavská obec Modrava, okres Klatovy.

ILUSTRAČNÍ FOTO: SUMAVANET.CZ