Menu

e-shop

Informace z manažerského účetnictví jsou jedním ze vstupů při hodnocení přiměřenosti výdajů z rozpočtů měst a obcí, ale například i z rozpočtů jejich rozpočtových organizací či obchodních společností.

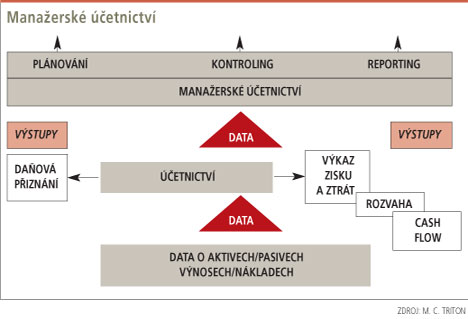

Používá-li se účetnictví jen pro stanovení základu pro jednotlivé daně nebo pro výpočet výše odvodů za zaměstnance, pak je to obrazně řečeno spíše pouhý, možná dokonce poněkud připálený piškotový korpus dortu. Naopak krém a třešničky na dortu představují až data, která lze využít pro manažerské účetnictví.

STEJNÁ DATA, ALE JINAK TŘÍDĚNÁ

Manažerské účetnictví je nadstavbou klasického účetnictví a jeho hlavním cílem je poskytovat informace nutné pro rozhodování o chodu firmy. Z toho vyplývá, že manažerské účetnictví nepracuje s jinými daty než klasické účetnictví, ale pouze je jinak třídí a vykazuje. Vedoucí pracovníci totiž potřebují znát odpovědi i na jiné otázky než jenom to, jaký je základ daně nebo kolik činila DPH na vstupu a na výstupu. Aby se mohli správně rozhodovat, potřebují znát informace o efektivitě jednotlivých entit, jako jsou produkty a poskytované služby, nákladová střediska (divize, úsek, odbor, oddělení), probíhající projekty (například zavedení managementu kvality podle ISO). Rozsah členění jednotlivých informací je pro každou organizaci různý. Záleží na rozsahu činnosti, na manažerském stylu vedoucích pracovníků a na zadání od zřizovatele, tj. od města, resp. obce, podle čeho bude hodnotit manažery.

Další typem rozhodování je rozhodování o investicích. Pro ně jsou typické otázky jako "Kolik a do jaké části firmy mám investovat, aby firma mohla poskytovat služby požadované obcí, a jaká bude návratnost investice?" nebo "Kterou část podnikání mám ukončit, protože přináší ztrátu a musí být dotována z rozpočtu obce?". Použijeme-li jako příklad příspěvkové organizace či obchodní společnosti typu Technických služeb, může jít o novou mechanizaci na údržbu chodníků nebo o nový systém sledování jejího pohybu a využití, o školení pro zaměstnance, marketingovou kampaň apod.

Manažerské účetnictví používá moderní přístupy, jako jsou:

1. řízení dílčích aktivit (Activity Based Management), které pro řízení nákladů a alokaci zdrojů využívá informace o nákladech jednotlivých aktivit (například vyřizování stížností klientů); základní nástroj je Activity Based Costing (sledování nákladů podle firemních aktivit, činností);

2. řízení času (Time-based Management), které se orientuje na zkrácení doby provádění jednotlivých činností a aktivit, což se projeví lepším využitím zdrojů (lidských, finančních, techniky);

3. řízení zaměřené na vytváření hodnot v podniku (Value Based Management), které se soustředí na přínos činností ekonomického subjektu pro lepší zhodnocení jeho vynaložených zdrojů;

4. kalkulace cílových nákladů (Target Costing) a kalkulace životního cyklu (Life Cycle Costing), které se zaměřují na měření a hodnocení vynakládaných zdrojů v rámci delšího časového horizontu.

Všechny obcemi a městy (kraji) zřizované příspěvkové organizace či založené obchodní společnosti podnikají v tržním prostředí. Úkolem municipalit je jejich prostřednictvím zajistit dostatečnou kvalitu služeb občanům za přiměřené výdaje z rozpočtu. Informace z manažerského účetnictví jsou jedním ze vstupů při hodnocení přiměřenosti výdajů z rozpočtů.

Vrátíme-li se k příkladu Technických služeb, je patrné, že jejich monopol na odpadové hospodářství, údržbu zeleně a komunikací nebo provoz parkovišť, koupališť apod. postupně mizí. Objevují se nadnárodní firmy i celorepublikoví specialisté, kteří postupně přebírají jednotlivé zakázky (odpady, osvětlení apod.). Proto bude záležet na strategii města, zda se rozhodne Technické služby provozovat jako konkurenceschopnou firmu, či jestli je zprivatizuje. V obou případech bude potřebovat fungující firmu, která ví, jaké činnosti přinášejí ekonomický smysl a u kterých by naopak šlo o nesmysl. V prvním případě se tyto informace použijí pro rozvoj firmy, ve druhém případě pro stanovení ceny. Správně zavedené manažerské účetnictví tyto informaci dá.

ČTYŘI ZÁKLADNÍ OTÁZKY

Co je třeba zvážit při zavádění manažerského účetnictví? Základní odpověď na otázku "Jaká je mise a vize firmy, tj. proč firma existuje, komu poskytuje služby a jaká je její konkurenční výhoda". Z odpovědi jsme schopni stanovit strukturu informací (výstupů), které bude management využívat.

Dále je důležité si ujasnit "V jakém detailu a v jaké struktuře je stanoven finanční plán". Tedy jsou-li výkony a náklady naplánovány jen podle provozních středisek (úsek odpadů, údržby komunikací, provoz parkovišť apod.), nebo i podle činností (svoz komunálního odpadu, svoz velkoobjemového odpadu, likvidace nebezpečného odpadu apod.), či také podle procesů (údržba autoparku, údržba budov, vzdělávání zaměstnanců apod.).

Třetí důležitá otázka zní: "Jak často a komu se budou poskytovat informace z manažerského účetnictví; bude to pouze management, nebo i zástupci zřizovatele, případně rovněž řadoví zaměstnanci?"

Čtvrtý aspekt pak charakterizuje otázka "Jak budu aktuální výsledky interpretovat ve vztahu k výsledkům minulého roku, k finančnímu plánu letošního roku a zda mě zajímá kumulace výsledků od začátku letošního roku nebo pouze aktuální měsíc". Určitě bychom našli další aspekty, ale z naší praxe vyplývá, že tyto aspekty jsou nejdůležitější.

Při spolupráci s Technickými službami jsme v oblasti finančního řízení identifikovali následující skutečnosti: Potřeba investic na realizaci služeb, cenotvorba respektuje celkové náklady společnosti, náklady a výnosy se sledují zejména podle středisek. Na první pohled je to dostatečné, ale připomeňme rizika, jaká z toho vyplývají: Velké investice potřebují stálé cash flow (stálý příjem financí) na splácení závazků; cenotvorba postavená pouze na celkových nákladech neumožňuje pracovat s cenou v nabídkových řízeních; sledování nákladů a výnosů pouze podle středisek nedovoluje získat základní informaci o profitabilitě poskytovaných služeb.

Správně nastavené manažerské účetnictví je tak nástrojem pro eliminaci těchto rizik.

PAVEL PROKOP

Senior consultant M.C. TRITON