Menu

e-shop

Díky projektu s názvem Efektivní kraj se Karlovarský kraj při řízení a kontrole svých příspěvkových organizací opírá o vlastní informační analytický ekonomický systém. Ten nahradil původní zdlouhavé sbírání a vyhodnocování údajů ze šanonů prací s aktuálními elektronickými daty. Co úředníkům dříve trvalo hodiny či celé dny, dnes zvládají během několika minut.

Zánik okresních, ale například také školských úřadů přinesl krajům povinnost převzít po nich četné jimi zřizované příspěvkové organizace. Karlovarskému kraji reforma veřejné správy tímto způsobem "nadělila" dalších 110 příspěvkových organizací.

Všechny si s sebou přinesly dohromady více než dvacet druhů ekonomických softwarů a s různými verzemi. O svém hospodaření zpracovávaly různé, mezi sebou se lišící dokumenty a jimi podávané čtvrtletní listinné výkazy byly obvykle jen souhrnné bez informací o jednotlivých finančních operacích. Jednotlivé číselné údaje navíc často nebyly ani vzájemně porovnatelné a nebylo z nich možné sestavit spolehlivé časové řady. Kraj tak u příspěvkových organizací nemohl sledovat jejich ekonomický vývoj v určitém časovém období, neřkuli aby je dokázal srovnávat mezi sebou navzájem.

KONTROLA "PŘES ŠANONY" KRAJI NESTAČILA

"Jediný způsob, jak zjistit správnost souhrnných hodnot, bylo provést kontrolu příspěvkové organizace a prověřit jeden po druhém všechny prvotní účetní doklady a jejich návaznost na roční nebo čtvrtletní výkazy," poznamenává ředitel Krajského úřadu Karlovarského kraje Ing. Roman Rokůsek. "Neboli vzít šanony s fakturami, objednávkami, smlouvami, pokladními doklady, knihy došlých a odeslaných faktur, hlavní účetní knihu a pracně v nich hledat a porovnávat. Takové kontroly však byly možné pouze zpětně za již ukončené účetní období a pro svou personální a časovou náročnost neumožňovaly průběžný monitoring hospodaření."

Kraj však pro kontrolu a řízení příspěvkových organizací vyžadoval:

přehledy aktuálních údajů o rozvrstvení nákladů, struktuře dodavatelů, vývoji fixních nákladů v čase, investicích a fondech a samozřejmě majetku,

porovnání mezi jednotlivými příspěvkovými organizacemi i mezi skupinami srovnatelných příspěvkových organizací podle různých kritérií.

Jedinou možností, jak takové zadání splnit, bylo vybudovat otevřený analytický ekonomický systém pro řízení příspěvkových organizací s maximálním využitím IT nástrojů obsahující jak údaje z účetnictví, tak podrobnosti o fakturách, majetku či pohybu hotovosti na pokladnách. To vše ve formě databází, které by zachycovaly jednotlivé finanční operace (nikoliv souhrny) a umožňovaly třídění, filtrování, porovnávání, vyhledávání v textových řetězcích apod. Ve smlouvě s dodavatelem technického řešení - společností GORDIC® (subdodavatelem byla společnost NJK UNICOS, s. r. o.) si kraj definoval tyto sledované základní moduly: hlavní knihu, knihu došlých faktur, knihu odeslaných faktur a evidenci majetku. Na základě požadavků příspěvkových organizací byl ještě během svého zavádění systém doplněn o moduly: pokladna, styk s bankou, sklad a mzdy UNICOS.

SLOUŽÍ I RADNÍM

Ve třech etapách v letech 2002 až 2004 tak postupně vznikal systém, který bez výraznějších nároků na hlubší znalosti informačních technologií mohou na krajském úřadě kreativně využívat nejen IT specialisté, nýbrž také ekonomové, kontroloři či vedoucí odborů. Pracovníci příspěvkových organizací přitom prošli pouze proškolením na účetní software, zatímco krajští analytici a kontroloři absolvovali základní školení pro práci s daty. Podklady z databází ovšem dokáží efektivně a bez problémů využívat i radní kraje zodpovědní za jednotlivé oblasti.

Ředitel Rokůsek vysvětluje: "Nabízely se dvě varianty řešení: Buď transformovat všechna data z původních ekonomických systémů přes převodové můstky do jednotné struktury. Nebo pořizovat data v jednotné struktuře již na příspěvkových organizacích a sehrávat je na krajském úřadě. Pro druhou variantu jsme se rozhodli hlavně proto, že nevyžadovala žádné náklady na hardware v příspěvkových organizacích, a také kvůli nižší ceně za centrální řešení, možnosti jednotné metodiky a jednotného školení pro všechny příspěvkové organizace i kvůli nižším nákladům na upgrade i servis. Důležitou výhodou bylo i posílení vzájemné komunikace mezi příspěvkovými organizacemi."

JAK SYSTÉM FUNGUJE

Dnes všechny příspěvkové organizace kraje naplňují jednou měsíčně primárními daty centrální databázi umístěnou na krajském úřadě.

Například:

- položkové hlavní knihy; jeden řádek = veškeré informace o jedné účetní operaci;

- knihy došlých faktur; jeden řádek = informace o jedné došlé faktuře.

Za správnost, úplnost a vedení účetnictví zodpovídá ředitel příspěvkové organizace. "Všechny organizace se řídí jednotnou metodikou, což přispívá k minimalizaci nestandardních účetních zápisů a operací," pokračuje ředitel Rokůsek. "Automaticky prověřujeme i formální náležitosti ekonomických databází ve smyslu zákona o účetnictví. Vstupní data do databází nejsou v organizacích pořizována odděleně, ale převádějí se do systému přímo z jejich účetnictví. Nikdo tedy nemusí dejme tomu nejprve zaúčtovat fakturu a teprve pak data duplicitně vkládat do databáze. Relevantním dokladem pro ověření souladu vedeného účetnictví se skutečností jsou prvotní účetní doklady, například faktury. Jejich kontrola probíhá v rámci vnitřního kontrolního systému v příspěvkové organizaci a v rámci veřejnosprávních kontrol, které vykonávají pracovníci odboru kontroly. Při přípravě těchto kontrol se provádí podrobná analýza elektronických účetních dat jednotlivých příspěvkových organizací.

Získané podklady ve formě časových řad nebo přímo čísel konkrétních účetních dokladů se používají jako indicie při provádění kontroly na místě. V porovnání se standardní kontrolou však naši pracovníci v dané příspěvkové organizaci tráví jen zlomek času listováním a hledáním v originálních dokladech, což oceňují nejen oni sami, ale i zaměstnanci kontrolované organizace."

"Vezměme si pro ilustraci činnost ekonomického odboru," říká ředitel Rokůsek. "Ten během roku sleduje hospodaření příspěvkových organizací. Pokud se v datech objeví signál o nestandardních operacích či výrazných odchylkách od žádoucího stavu, neprodleně tuto konkrétní organizaci kontaktuje a společně s jejím vedením situaci prověřuje a řeší. Dále náš ekonomický odbor zpracovává nákladové analýzy pro jednání a rozhodování rady kraje, a to pravidelně i ad hoc. Analýzy vždy vycházejí z aktuálních dat a jsou následně zveřejňovány na internetových stránkách pro příspěvkové organizace. Jejich ředitelé tak mohou posuzovat výsledky své organizace i vzhledem k ostatním v kraji."

PŘESVĚDČIVÁ STATISTIKA

Ředitel Rokůsek zdůrazňuje fakt, že porovnání příspěvkových organizací podle zvoleného kritéria nyní nezabere víc než několik minut, přičemž u opakovaných analýz zaměstnanci úřadu pracují s předdefinovanými makry, která tuto činnost zrychlují ještě více.

Ve srovnání s počátkem roku 2003 kraj u svých příspěvkových organizací letos umí prověřit už na 721 tisíc účetních operací proti tehdejším 30 800. Automatickým prověřováním správnosti a úplnosti nyní prochází 4752 výkazů, zatímco před třemi lety žádný. Jestliže dříve obvyklá frekvence hodnocení příspěvkových organizací byla jednoroční, nyní hodnocení probíhá nepřetržitě. Přitom do zavedení informačního analytického ekonomického systému kraje se řízením a kontrolou těchto organizací v rámci okresních a školských úřadů zabývalo zhruba 70 lidí - v současné době jich na to stačí desetina.

Karlovarský kraj za projekt zaplatil celkem 5,2 mil. Kč, přičemž náklady na centrální řešení - software, sehrávací automat a instalaci vyšly na 378 tisíc korun. Průměrné náklady na jednu příspěvkovou organizaci (software, instalaci a školení) činily 47,3 tisíce korun.

Projekt Efektivní kraj letos získal mimořádné ocenění v soutěži Chytrý úřad, kterou na brněnském veletrhu INVEX uspořádala společnost IDG Czech.

IVAN RYŠAVÝ

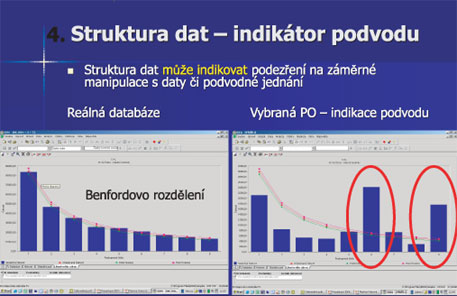

Matematická statistika pomáhá odhalovat podvody

Díky analytickému ekonomickému systému pro řízení příspěvkových organizací získává Karlovarský kraj velké soubory účetních a ekonomických dat, které lze testovat i z hlediska jejich struktury a možných nesrovnalostí, podvodů nebo systémových chyb. Zjednodušeně lze říci, že strukturu účetních databází je vhodné srovnávat s modelovou křivkou tzv. Benfordova rozdělení.

Ve skupině čísel reprezentujících reálné hodnoty (obratů na účtech, fakturovaných částek, cen zboží v nejbližším supermarketu, ale třeba i délek řek či výsledků voleb) je asi 30procentní pravděpodobnost, že první číslice bude jednička. Dále pak 17,6 % čísel bude začínat dvojkou, 12,5 % trojkou a jen 4,57 % devítkou. To znamená, že z tisíce čísel v průměru 300 bude začínat jedničkou, 176 dvojkou a pouze 46 bude mít na prvním místě devítku.

Výrazné odchylky struktury reálné účetní databáze od teoretické křivky proto mohou indikovat podezřelé manipulace, nesrovnalosti a podvodné jednání. Podmínkou pro test struktury dat je možnost testovat elektronická data v jednotném formátu. Testování listinných dokladů by bylo také možné, ale z hlediska časové a pracovní náročnosti neúnosné. Prověření kompletních účetních databází jedné příspěvkové organizace kraje v jednotném informačním systému však trvá jen několik minut.

Krajskému úřadu tato metoda již pomohla odhalit podvodné jednání a falšování dokladů u jedné příspěvkové organizace v celkové výši 0,683 mil. Kč.

ZDROJ: KÚ KARLOVARSKÉHO KRAJE