Menu

e-shop

Dluh obcí (bez Prahy) dosáhl v roce 2011 výše 50,4 mld. Kč a byl o půl miliardy nižší než v roce 2010. Dluh přitom klesl u všech zde uváděných velikostních kategorií s výjimkou obcí s počtem obyvatel od 1000 do 4999 (viz graf 2). V tomto případě však růst jejich dluhu byl jen velmi malý.

Je to překvapivý výsledek, protože v roce 2011 se rozpočtové příjmy obcí meziročně snížily o bezmála 5 %, resp. o 10,4 mld. Kč. Takový meziroční pokles příjmů obce již dlouho nezaznamenaly. Rok 2011 proto ukázal, že pokles příjmů obcí nemusí vést ke zvýšení jejich dluhu, že obce umějí přizpůsobit svou výdajovou politiku disponibilním příjmům, aniž by zvýšily dluh či ve velkém prodávaly majetek. Reakcí obcí na nižší objem dotací, který se jako hlavní faktor podepsal na nižších příjmech, byl pokles nejen kapitálových, ale i běžných příjmů, což nebývá obvyklé.

NEJMENŠÍM SÍDLŮM DLUHY KLESAJÍ NEJRYCHLEJI, ALE RIZIKA TU JSOU

Nejrychleji se loni dluh snížil u nejmenších obcí do 199 obyvatel - o téměř 17 % (v roce 2010 se jejich dluh snížil o 20 %). O 6 % poklesl dluh navazující velikostní kategorie obcí a i v tomto případě to bylo již druhým rokem po sobě. Téměř tři čtvrtiny obecního dluhu však jdou na vrub největších obcí, jež se na celkovém počtu obcí podílejí 4 %. Ovšem i u této kategorie se dluh v roce 2011 snížil o 1 %, když v roce 2010 stoupl o 10 %.

Dluh nejmenších obcí se na celkové hodnotě obecního dluhu (bez Prahy) loni podílel pouhým 1 %. Navazující kategorie obcí vykázala podíl ve výši 4 %. Naprostá většina dluhu obcí (bez Prahy) připadla na kategorii největších obcí (s více než 5000 obyvateli). Z toho vyplývá, že ani velká změna v dluhu nejmenších obcí prakticky vůbec neovlivní celkový objem obecního dluhu.

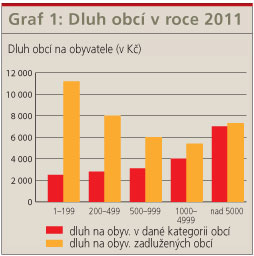

Je tedy skupina nejmenších obcí z hlediska dluhu bez rizika? Graf 1 ukazuje, že nikoliv. Riziko se však netýká celého souboru nejmenších obcí, nýbrž jen těch s dluhem. Jejich dluh na obyvatele je v průměru vyšší než např. dluh na obyvatele Brna, Plzně, Zlína, Českých Budějovic či Jihlavy.

Koncem roku 2011 měla dluh necelá polovina obcí. V kategorii nejmenších obcí to však bylo pouhých 20 % z nich a v navazující kategorii obcí pak 32 %. Podíl zadlužených obcí na jejich celkovém počtu v dané velikostní kategorii se postupně zvyšuje s růstem velikosti obcí. U největších činil tento podíl až 90 %. To vysvětluje, proč se rozdíl mezi oběma sloupky zvyšuje s růstem velikosti obcí.

Obcí s dluhem je v nejmenší velikostní kategorii sice relativně málo, avšak výše jejich dluhu na obyvatele je zdaleka nejvyšší. Mezi 302 obcemi této kategorie s dluhem jsou rozdíly a dluh některých z nich značně převyšuje 11 200 Kč na obyvatele, tedy částku, která v průměru připadá na jednoho obyvatele zadlužené obce v této kategorii.

Jak vyplývá ze Státního závěrečného účtu, řada obcí má dluh vysoký proto, že musela předfinancovat projekty s přislíbenou podporou z fondů EU. Jestliže tuto podporu získají, část dluhu může zmizet. Ovšem malým obcím i pak může zůstat dluh na povinnou spoluúčast. Ta se však týká rovněž mnoha národních investičních dotací.

Pouhá informace o dluhu proto nemusí být dostačující k posouzení rizika. Existují obce s vysokým dluhem v přepočtu na obyvatele, ale zároveň mají i vysoké příjmy, většinou z podnikání. Takže splácení dluhu pro ně patrně nebude problémem. I tak je však více obcí, u nichž se vyskytuje kombinace vysokého dluhu a nízkých příjmů.

PŮJČKA NENÍ HŘÍCH, JEN MUSÍ MÍT SMYSL A PERSPEKTIVU SPLACENÍ

Dluh sám sobě není ani špatný, ani dobrý a bez půjčky by řada obcí nemohla financovat svůj rozvoj. Záleží pouze na tom, na co se vypůjčené peníze použijí, zda výše půjčky umožní bezproblémové splácení, jak dobře je projekt připraven, jaké dodavatele, zhotovitele si obec vybrala, jak půjčka zapadá do víceletého rozpočtu atd.

Rozhodne-li se obec investovat a nemá--li dostatek peněz na financování projektů, pak má v zásadě dvě možnosti: Buď několik let šetřit, anebo si půjčit. Několik let šetřit implikuje omezení výdajů, které by se uskutečnily, kdyby obec nemusela vytvářet přebytek. Peníze uložené v bance při současných úrokových sazbách patrně mnoho nevynesou. Která z těchto možností je výhodnější, závisí na podmínkách na finančním trhu. Nízké úrokové sazby nahrávají spíše půjčkám (úspory se příliš nezhodnotí a půjčka se příliš neprodraží) a naopak. Půjčka umožňuje začít v dohledné době, projekt se samozřejmě prodraží o úroky a další poplatky. Výdaje však není nutné omezovat teď, ale až při splácení půjčky.

Změna rozpočtového určení daní může, za určitých okolností, zvýšit daňové příjmy zejména menších obcí. Avšak ve spojení s omezováním investičních dotací obcím a s nepříliš příznivým vývojem daňových výnosů v letošním roce není až tak zřejmé, jak se budou vyvíjet celkové příjmy obcí. A ty jsou pro jejich hospodaření určující. Příběh nejmenších obcí v posledních čtyřech letech paradoxně ukázal, že obce se chovají hospodárněji v době, kdy jejich celkové příjmy příliš nerostou.

VĚRA KAMENÍČKOVÁ

CCB-Czech Credit Bureau, a. s.