Menu

e-shop

Vstup České republiky do Evropské unie přinesl velké změny v českém zákoně o DPH. Jedna z nejdůležitějších se týká otázky, která podstatně ovlivňuje i situaci obcí - jak správně provést odpočet DPH na vstupu.

Základní pravidlo pro uplatnění nároku na odpočet daně na vstupu stanoví, že nárok vzniká, pokud přijaté zdanitelné plnění slouží pro uskutečnění ekonomické činnosti. Toto pravidlo je pak dále modifikováno pro situace, kdy má plátce daně plný nárok na odpočet, kdy má jen nárok částečný a kdy nárok není žádný. Tyto tři základní situace jsou v zákoně podrobně rozepsány. Podle zákona o DPH platného od května roku 2004 však nemusí být prvotní rozhodnutí o tom, v jaké míře bude nárok na odpočet daně na vstupu uplatněn, konečné. Plátce totiž musí ještě několik dalších let sledovat způsob uplatnění nároku, vyhodnocovat, zdali se původní podmínky nezměnily, a podle toho nárok na odpočet DPH na vstupu případně modifikovat.

Zákon o DPH rozeznává tři situace, které mohou změnit uplatnění nároku na odpočet:

vyrovnání odpočtu daně,

opravu odpočtu daně,

úpravu odpočtu daně.

SITUACE OBCÍ

Obce jako veřejnoprávní subjekty zpravidla odpočet daně na vstupu krátí prostřednictvím takzvaného koeficientu, a tudíž se v praxi mohou setkat se všemi třemi situacemi měnícími nárok na odpočet daně na vstupu. Plný nárok na odpočet daně na vstupu je u těch plnění, jež slouží k jiným zdanitelným plněním, ovšem existuje několik výjimek.

Příkladem může být, když obec bude zajišťovat dodávky tepla a elektřiny. Tato plnění jsou plně zdanitelná, lze proto plně nárokovat odpočet DPH na veškeré vstupy, které souvisejí jen s těmito plněními. Výjimkou z těchto plnění je například odpočet u reklamních předmětů, jejichž pořizovací cena je nejvýše 500 Kč. Zároveň platí, že pokud obec vystupuje jako veřejnoprávní osoba a poskytuje plnění, jež je od daně osvobozeno, nebo naopak poskytuje osvobozené plnění mimo rámec své činnosti jako veřejnoprávní osoba (např. pronájem obecních bytů), nemá žádný nárok na odpočet daně na vstupu.

Mezi přijatá plnění, která nelze jednoznačně přiřadit, patří například náklady na provedení povinného auditu. V takovém případě bude obec nárok na DPH zkracovat v poměru, který odpovídá poměru zdanitelných plnění vůči všem (osvobozeným a zdanitelným) plněním. Ode dne vstupu ČR do EU se krátící koeficient počítá jednou za rok a v průběhu roku se pak používá tzv. zálohový koeficient. Roční koeficient se navíc porovnává s koeficienty vypočtenými v dalších letech. Jak dále uvidíme, míra změny koeficientu může ovlivnit uplatnění odpočtu daně.

VYROVNÁNÍ ODPOČTU DANĚ

K vyrovnání odpočtu daně dochází, pokud se koeficient během pěti let od jeho prvního použití změní o více než deset procentních bodů. Vyrovnání odpočtu se provádí jen u dlouhodobého hmotného nebo nehmotného majetku. Tam, kde se koeficient zvyšuje, dochází ke zvýšení nároku na odpočet daně na vstupu, a tudíž ke snižování nákladů. Naopak při snížení koeficientu se náklady zvyšují, neboť odpočet DPH lze nárokovat jen v malé části. Podle dřívějších pravidel se takové vyrovnání odpočtu neprovádělo a jednou uplatněný nárok na odpočet daně pomocí krácení koeficientem se již v budoucnosti neměnil.

OPRAVA ODPOČTU DANĚ

O opravě odpočtu daně hovoříme tehdy, pokud dochází ke změně, tj. k opravě základu daně. Oprava je nutná při zvyšování nebo snižování původní ceny za přijaté nebo poskytnuté plnění. Ovšem je nutné pamatovat, že opravu odpočtu je možné provést jen v souvislosti s původním zdanitelným plněním a nejpozději do tří let od konce zdaňovacího období, jehož se oprava týká.

V případě DPH rozlišujeme měsíční nebo čtvrtletní zdaňovací období. Pokud například bylo uskutečněno plnění v lednu 2005, plátce používá měsíční zdaňovací období a podává přiznání za leden do 25. února 2005, pak se tříletá lhůta počítá od konce února 2005. Pokud došlo k opravě základu daně v únoru 2008, je možné ještě opravu provést. Pokud by k opravě mělo dojít v březnu 2008, nelze ji již provést.

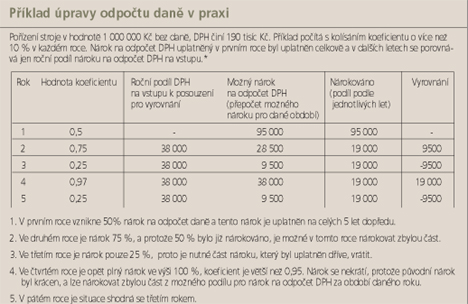

ÚPRAVA ODPOČTU DANĚ

Tato úprava spočívá v přepočítání nároku na odpočet daně u dlouhodobého hmotného a nehmotného majetku, pokud v období pěti po sobě jdoucích let, počínaje rokem pořízení majetku, se změní nárok na odpočet daně na vstupu z důvodů změny použití tohoto majetku. V praxi to znamená, že pokud si obec pořídí například nemovitost a předpokládá její použití jen pro veřejnoprávní účely, je toto pořízení od daně osvobozené. Po nějaké době ovšem obec své rozhodnutí přehodnotí a začne nemovitost pronajímat jiným plátcům, kteří v ní budou podnikat. Pokud změna využití nastává ve vymezeném období, je možné uplatnit určitý nárok na odpočet prostřednictvím úpravy odpočtu daně. Stejně se postupuje v opačném případě, kdy byl původně uplatněn odpočet daně, ale později začne být majetek používán pro plnění osvobozené. V takovém případě je nutné příslušnou část daně vrátit do státního rozpočtu.

EVROPSKÁ JUDIKATURA

Česká úprava daně z přidané hodnoty podléhá od května 2004 evropské legislativě, tj. zejména šesté směrnici. Je ale nutné brát v úvahu i rozhodnutí Evropského soudního dvora (ESD), který evropské principy vykládá a jehož rozhodnutí jsou závazná. Právě způsob uplatnění nároku na odpočet daně z přidané hodnoty byl v minulosti častým předmětem sporů u tohoto soudu. Často přitom nešlo jen o spor mezi plátcem daně a státní správou, ale přímo o spor mezi Evropskou komisí jako strážkyní evropského práva a jednotlivými členskými státy.

V nedávné době Evropský soudní dvůr například rozhodoval o sporu mezi Evropskou komisí a Velkou Británií. Britský zákon o dani z přidané hodnoty umožňoval uplatnit odpočet DPH u nákladů na pohonné hmoty, které zaměstnanci použili při svých služebních cestách, pokud uplatňovali jejich úhradu prostřednictvím tzv. kilometrovného nebo podle skutečných nákladů.

Evropská komise s britskou úpravou nesouhlasila a ESD ji dal v rozhodnutí C-33/03 z 10. března letošního roku za pravdu. Konstatoval, že příslušná ustanovení šesté směrnice jednoznačně specifikují podmínky pro úpravu nároku na odpočet daně a členské státy nemají pravomoc při implementaci této směrnice nárok na odpočet rozšířit.

ČESKÉ LHŮTY NA SPODNÍCH HRANICÍCH

Členské státy však mohou v určitých mezích stanovit podmínky, za kterých se úpravy či opravy odpočtů budou provádět. Například české časové lhůty jsou více méně na spodních hranicích období běžně užívaných v jiných evropských státech.

Některé členské státy vyžadují sledovat použití majetku po delší dobu než pět let - výjimkou není ani deset a u nemovitostí i dvacet let. Na druhé straně je v českém zákoně stanovena velmi nízká hodnota majetku, od níž se úpravy a vyrovnání odpočtu mají dělat - 40 tisíc Kč pro dlouhodobý hmotný majetek.

Daň z přidané hodnoty je u této částky necelých 10 tisíc korun, což je při rozložení do pěti let méně než 2000 korun ročně. Je tedy otázkou, zda je u takových částek skutečně nutné sledovat a evidovat příslušné operace a zdali by nebylo vhodnější zvýšit hranice pro určení hodnoty majetku, na který se úprava bude vztahovat.

Je možné očekávat, že budou následovat další novely s cílem zdokonalit zákon o DPH. Bylo by užitečné, kdyby například změna výše částky byla součástí některé z nich.

Příklad úpravy odpočtu daně v praxi

Daňové a právní služby

PricewaterhouseCoopers