Menu

e-shop

Celkový dluh obcí dosáhl v roce 2005 něco přes 100 miliard korun (včetně cizích zdrojů). A vše nasvědčuje tomu, že se letos ještě zvýší. Navzdory tomu se však finanční stabilita obcí mírně zlepšuje. Obce umějí úvěry efektivněji využívat, z uskutečněných investic dokáží často vytvořit nové příjmy, a v důsledku toho mají méně problémů s jejich splácením. Ovšem asi 930 z celkového počtu více než 6 tisíc obcí se stále řadí ke středně až vysoce rizikovým.

Žebříčku zadluženosti obcí již léta dominují velká města v čele s Prahou, která se na celkovém dluhu obcí podílejí zhruba 45 procenty. Druhým nejzadluženějším městem je Brno s celkovými cizími zdroji ve výši přibližně 11,5 miliardy korun a třetím Ostrava s téměř 5 miliardami korun. Vysoké dluhy tří největších měst tak tvoří více než polovinu celkové zadluženosti obcí, a proto se silně projevují i v žebříčku průměrné zadluženosti obcí v jednotlivých krajích. Tomu vévodí opět Praha, druhý je Jihomoravský kraj a třetí Moravskoslezský kraj. Pokud se při výpočtu zadluženosti krajů vyloučí vliv všech krajských měst včetně Prahy, poskočí ze čtvrtého místa na první kraj Středočeský. Děje se tak zejména z důvodu vysoké zadluženosti Kolína, který se s objemem cizích zdrojů 745 mil. Kč nachází na osmém místě žebříčku zadluženosti obcí (po Praze, Brnu, Ostravě, Liberci, Plzni, Olomouci a Českých Budějovicích).

ZADLUŽENOST NA JEDNOHO OBYVATELE

I při přepočtu dluhu jednotlivých obcí na jednoho jejich obyvatele se na prvním místě umístila Praha, a to s přibližně 40 tisíci korunami. Druhým nejzadluženějším městem je Brno s více než 30 tisíci korunami a třetím Liberec s přibližně 18 tisíci korunami na hlavu.

Z krajských měst své obyvatele naopak nejméně zadlužují Pardubice, Karlovy Vary a Zlín, u nichž dluh na jednoho obyvatele nepřesáhl částku 5 tisíc korun.

Co se týká průměrné zadluženosti na jednoho obyvatele v jednotlivých krajích, pak hned za Prahou se nachází Jihomoravský kraj s dluhem téměř 14 tisíc korun a třetí Liberecký kraj s 8 tisíci korunami dluhu. Po vyloučení všech krajských měst z výpočtu připadá největší dluh na jednoho obyvatele Pardubickému kraji, což svědčí o velmi nízké zadluženosti Pardubic v porovnání s ostatními obcemi v kraji. Hůře než krajské město jsou na tom i obce v krajích Jihočeském a Plzeňském, jejichž průměrné zadlužení na obyvatele je po vyloučení vlivu zadluženosti Českých Budějovic a Plzně vyneslo na druhé a třetí místo.

Pokračující růst zadluženosti obcí zřejmě nejlépe vystihuje vývoj ukazatele porovnávajícího celkovou zadluženost obcí s celkovým počtem obyvatel ČR. Zatímco v roce 2003 tento ukazatel vykazoval částku okolo 9 tisíc korun, o dva roky později to bylo již o téměř 1500 korun na jednoho obyvatele ČR více. Růst však nebyl všude stejný. V některých oblastech byl nárůst ještě vyšší. Například obcím v okrese Praha-východ vzrostl průměrný dluh o více než 3,5 tisíce korun. Navzdory tomuto trendu však v některých obcích výše dluhu na obyvatele naopak klesala, nejvíce u obcí v okrese Sokolov, kde se průměrný dluh přepočtený na jednoho obyvatele za uvedené dva roky snížil o více než 6 tisíc korun.

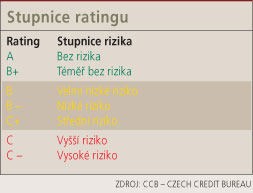

Přesto, že zadluženost obcí v posledních letech vzrostla a stále se zvyšuje, míra rizika jejich finanční nestability se překvapivě snižuje. A to jak v průměru za celou republiku, tak v rámci jednotlivých krajů. Čím je to dáno? Obce po zkušenostech z minulých let lépe zvažují dopady vysokého zadlužení, více analyzují potenciální hrozby i příležitosti a nepouštějí se do vysoce riskantních projektů. Realizované projekty umějí lépe využít z hlediska vytváření nových příjmů, z nichž pak hradí splátky úvěrů. Schopnost hradit splátky dluhů z příjmů z nových investic však zpravidla platí jen pro větší města. Menší obce na takové příjmy většinou nedosáhnou. Proto se pro snížení rizika budoucí předluženosti často sdružují do větších uskupení a o finanční prostředky žádají společně. Svou úlohu ve zlepšujícím se hospodaření obcí mají i některé státní organizace, které o přidělování prostředků obcím rozhodují, podobně jako banky a další peněžní ústavy. Samy totiž obcím často radí a pomáhají s ohodnocením jejich záměrů vzhledem k jejich finanční situaci, nejčastěji s využitím poznatků specializovaných ratingových agentur.

JAKÝ BUDE VÝVOJ STABILITY OBCÍ?

Obecně se dá říci, že se situace zlepšuje. Zatímco například v roce 2003 jsme více než 800 obcí klasifikovali jako s vyšším až vysokým rizikem (rating C a C-), v roce 2005 to bylo již o 300 obcí méně. Naproti tomu zčásti klesl i počet municipalit s žádným nebo jen minimálním rizikem (rating A a B+). V roce 2003 bylo těchto obcí rovněž přes 800, v roce 2005 se tento počet snížil o více než sto. Pozitivní vývoj lze vysledovat i u ukazatele dluhové služby používaného Ministerstvem financí. Ten v roce 2003 zařadil do rizikové skupiny s ukazatelem vyšším než 30 procent 225 obcí, zatímco v roce 2005 to bylo už jen 194 obcí.

To, že tento relativně jednoduchý ukazatel není nejvhodnějším kritériem pro vyjádření skutečného zdraví municipality, a to zejména v případě menších obcí, dokazuje třeba případ obce Semtěš na Kutnohorsku, ale to už by bylo na jiný článek.

(Článek byl zpracován s využitím materiálů společnosti CCB - Czech Credit Bureau, a. s., - pozn. autora.)

Pavel Finger

člen představenstva CCB - Czech Credit Bureau, a. s.