Menu

e-shop

Česko je v čerpání peněz z fondů EU nejhorší zemí celé unie. Podle premiéra Bohuslava Sobotky jen loni ČR nedočerpala 10 mld. Kč, přičemž letos hrozí nedočerpání 24 miliard korun.

Nikdo však za to není zodpovědný. Nikdo nepřišel o prémie či o práci. To je »český standard«. Jsem přesvědčen o tom, že Česko i s ohledem na tato fakta se už v programovacím období EU 2007-2013 stalo vůči unii čistým plátcem po započtení nákladů na megalomanskou administraci EU a vratky příjemců.

Ekonomika dále »úspěšně« stagnuje, spotřeba domácností klesá, zisky firem také. Dva subjekty však už dnes avizují bombastické zlepšení zítra. Jsou jimi stát (prodávající státní obligace) a banky v čele s ČNB, která použila oba nástroje na zlepšení ekonomiky, jimiž disponuje (tedy peníze jsou nejlevnější, co kdy byly, a koruna má uměle snížený kurz). Nefunguje to, zatím.

O KRAVIČKU PEČOVAT A MÍT Z NÍ PROSPĚCH...

Jistou spásu nestabilní skořápky české ekonomiky lze najít ve světě - v kapitálovém investování. Vstupuje-li veřejnoprávní korporace, kterou je i obec, svým kapitálem do světa, měla by mít jiný cíl než vydělat. Totiž cíl diverzifikovat (rozmělnit) rizika finančních aktiv. Bude-li obec na finance pohlížet jako na svou kravičku - pak se před ní otevřou pouze dvě cesty:

1) Kravičku zabít

2) O kravičku pečovat a mít z ní užitek.

Obce by se měly na dnešní finance dívat jako na finance budoucnosti, což většinou nečiní. Jeden z legendárních světových boháčů Warren Buffett, který vydělal na investicích do kapitálových finančních nástrojů, pronesl zajímavý výrok: »Sto dolarů dnes považuji za 50 tisíc dolarů za 30 let.« (To znamená průměrný roční růst +23 %.) V tomto výroku hledejme vlastní podstatu bohatství versus chudoby. Český pohled je zaostalý, minulým režimem zdeptaný a současnou politikou bídy a konzervativní chudoby zmítaný. U nás zatím zdaleka nejsme schopni se postarat ani o silnice - lhostejno, zda státní, krajské nebo místní, neřkuli o vlastní majetek. Dosavadní historie vládnutí v Česku je spojena především s neúspěšnými lidmi či lidmi s pochybnou minulostí. Obroda morálních standardů nás snad nyní teprve čeká. Proto bychom měli zatím více spoléhat na práci peněz za hranicemi naší země. Cílem by mělo být ochránit hodnotu peněz do budoucnosti. Volit konzervativní portfolia.

PODÍLOVÉ FONDY JSOU TVOŘENY JMĚNÍM, NIKOLIV POHLEDÁVKOU

Práce s nástroji kapitálových trhů se u nás rozvíjí. Vedle otevřených podílových fondů dluhopisových, střešních, kapitálových, smíšených by obce měly volit i uzavřené podílové fondy, kde má investor většinu. Vždy volme portfolio opatrné. V ČR existuje 1200 fondů, ve světě je jich více než 69 tisíc. Naštěstí každý cenný papír lze prověřit podle tzv. ISIN (International Securities Identification Number), což je jeho mezinárodní identifikační číslo, které se mu přiděluje pro účely obchodování s ním. Lze volit fondy s ratingem. Nezapomínejme, že podílové fondy jsou tvořeny jměním, nikoliv pohledávkou. Málokdo si uvědomuje, že i účet v bance je fakticky pohledávkou za bankou, nemáme v ní žádný podíl, kdežto investováním na kapitálových trzích zpravidla majetek získáváme. Hodnota peněz v čase klesá, ale hodnota majetku roste. To jsou fakta, která mluví pro kapitálové investice.

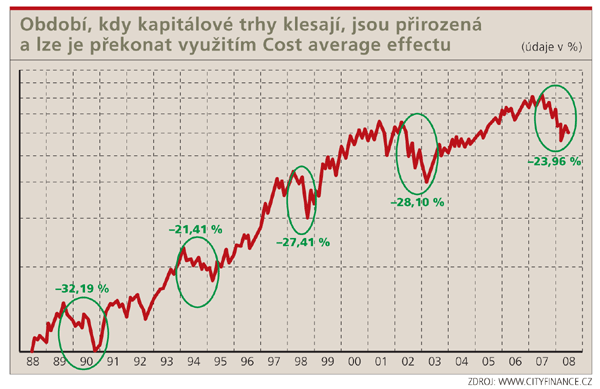

Při investování využívejme Cost average effect (průměrování kupní ceny), tedy nákupy pravidelnými úložkami. Tím se vyhneme investování na vrcholu cen a můžeme vydělat i za stagnace. Čas od času totiž přijdou roky (i několik let), kdy kapitálové trhy zamíří dolů. Tehdy je třeba nakupovat, neboť po propadu vždy následuje růst.

Investice do kapitálových trhů je spojena s náklady, poplatky. Udělejme si proto základní přehled:

Vstupní poplatek (Agio): 0-7 % při nákupu, platí se fondové společnosti z výše investované částky.

Manažerský poplatek (Management fee) roční odměna pro management v % v průměru (0,5-2,5 %) majetku fondu je již započítán v celosvětově uváděném kurzu.

Setup fee -> handling, je odměna pro makléřskou firmu za zprostředkování a platí se jen jednou, a to na začátku.

TER (Total Expense Ratio) je celková roční nákladovost fondu udávaná v procentech, která zahrnuje manažerský poplatek.

Každý fond, vyjma uzavřených, podléhá změně ceny na kapitálovém trhu. Ovšem vedle změny ceny mnohé solidní akciové společnosti vyplácejí dividendy. Uzavřené fondy jsou však spojené s konkrétním projektem a nemůže si je pořídit každý - proto nepodléhají turbulencím cen kapitálového trhu a měly by být součástí konzervativního portfolia. Jejich nevýhodou je omezená likvidita před ukončením období, pro které byly založeny. Je třeba také vybírat konzervativní projekty od spolehlivých investorů.

... NECHTE PENÍZE PRACOVAT

Hlavní výhodou kapitálových trhů není to, že na nich během deseti let s velkou jistotou z 10 milionů docílíme 20 milionů korun. Nýbrž to, že po celou dobu investice nejsme vázáni na korunu, špatné finance ČR ani na nejistý vývoj domácí inflace a politiky. Chcete-li si takto zajistit majetek, volte profesionály s praxí v zahraničí a solidním přístupem. Nikomu nevěřte a diverzifikujte rizika. Nepodléhejte lákavým nabídkám, nehleďte na výnos. Zajistěte majetek pro budoucnost a nechte peníze pracovat. Peníze nestávkují, neberou si dovolenou, nestonají a nezakládají odbory ani politické strany. Někdy však stačí jen lidská hloupost, abychom odsoudili sto let fungující systém kapitálových trhů.

LUDĚK TESAŘ

www.cityfinance.cz