Menu

e-shop

Výklad Ministerstva financí umožňuje za určitých okolností obcím a krajům, aby i letos zůstaly neplátci daně z přidané hodnoty.

Na základě zákona číslo 235/2004 Sb., o dani z přidané hodnoty (dále jen ZDPH) se staly i územní samosprávné celky (obce a kraje; dále jen ÚSC) od 1. 5. 2004 osobami povinnými k dani z přidané hodnoty (dále jen daň). Pokusme se shrnout okolnosti, za nichž se mohou - i při překročení obratu jednoho miliónu korun - tito potenciální plátci daně nadále vyhnout reálné registraci.

Původní znění ZDPH (platné do 31. 12. 2004) totiž v poslední větě § 6 odst. 2 přímo definovalo obrat veřejnoprávního subjektu (tedy i ÚSC) jako "... výnosy za zdanitelná plnění uskutečněná účetní jednotkou".

U obcí se tedy do obratu pro povinnou registraci plátce započítávají jen výnosy. Ačkoliv podle tohoto zákona se u veřejnoprávních subjektů již nerozlišuje zařazení činností do hlavní nebo vedlejší činnosti, v souvislosti se stanovením definice pojmu "obrat" pro účely ZDPH a v kontextu se zněním českého účetního standardu číslo 520 je zřejmé, že opět půjde výlučně jen o hospodářskou činnost, neboť o rozpočtových příjmech účetní jednotka neúčtuje jako o výnosech. Zmíněný účetní standard v bodě 3 stanoví, že výnosy organizační složky státu, ÚSC a příspěvkové organizace účtují na syntetických účtech v účtové třídě 6 směrné účtové osnovy. Ve smyslu Vyhlášky Ministerstva financí číslo 323/2002 Sb., ve znění pozdějších předpisů, účtují ÚSC v účtové třídě 6 veškeré výnosy vzniklé v souvislosti s provozováním hospodářské činnosti, zpravidla však v této třídě neúčtují příjmy rozpočtového hospodaření, a proto se tyto příjmy do obratu pro povinnou registraci nezapočítávají.

ZDPH byl novelizován zákonem číslo 635/2004 Sb. a číslo 669/2004 Sb. s účinností od 1. 1. 2005.

V § 6 odst. 2 novelizovaného ZDPH byla poslední věta vymezující obrat veřejnoprávního subjektu nahrazena novým zněním, podle kterého se do obratu veřejnoprávního subjektu "... dále nezahrnují výnosy nebo příjmy z převodu a nájmu pozemků, staveb, bytů a nebytových prostor, které jsou osvobozeny od daně bez nároku na odpočet daně podle § 56".

Na tomto základě vznikl reálný předpoklad, že se pro účely stanovení obratu již nebude rozlišovat mezi příjmy a výnosy veřejnoprávního subjektu. Tudíž i ty obce, které dosud těžily ze skutečnosti, že účtují-li o přijaté peněžní částce za zdanitelné plnění jiným způsobem, než účtují o výnosech, je pro ně rozpočtovým příjmem a nezapočítává se do obratu pro registraci, začaly mít obavu z hrozícího plátcovství DPH. Od účinnosti novely by musely začít počítat svůj obrat, v případě překročení hranice jednoho miliónu Kč by pak byly povinny podat přihlášku k registraci do 15 dnů po skončení kalendářního měsíce, ve kterém byl překročen stanovený limit.

DO OBRATU OBCE SE ZAHRNUJÍ JEN VÝNOSY

Dne 17. 12. 2004 však Ministerstvo financí uveřejnilo na svých webových stránkách (www.mfcr.cz) výklad, podle něhož při zjišťování obratu pro účely ZDPH postupují obce a kraje podle § 6 odst. 2 tak, že do obratu zahrnují i nadále pouze výnosy. Výklad se zakládá na znění úvodní věty odstavce, kdy "...obratem se pro účely tohoto zákona rozumí výnosy za uskutečněná plnění...".

Pro mnohé obce je tento výklad po značných obavách z novely zákona velmi příjemnou informací. Skutečnost, že by se staly plátci daně, by pro ně s největší pravděpodobností totiž neznamenala jen zvýšenou daňovou povinnost, ale i další náklady (na administrativní zajištění evidence pro správné zjišťování daňového základu, na mzdy pro nové pracovníky, na metodickou pomoc - ať už z důvodu rozdílného účetnictví oproti podnikatelským subjektům, nebo kvůli zcela nové agendě). Náklady by samozřejmě narůstaly s velikostí obce. V podmínkách Ostravy i dalších územně členěných statutárních měst by pak jeden z problémů nastal rovněž se sběrem dat z jednotlivých městských částí (obvodů).

Plátcovství daně by bylo pro obce, které neprovozují klasickou hospodářskou činnost za účelem dosažení zisku, citelným zásahem do jejich hospodaření. Vzhledem ke skladbě činností podléhajících dani by měly zpravidla možnost jen malého odpočtu na vstupu. Statut plátce daně pro ně tedy v žádném případě nemůže být výhodným. S připravovanou novelou zákona některá města mohla uvažovat o dobrovolném podání přihlášky k dani tak, aby začala daň uplatňovat od účinnosti zákona, tedy od 1. 1. 2005 z důvodu stejnorodého účetnictví již od počátku účetního období. Po uveřejnění výkladu Ministerstva financí k § 6 novelizovaného zákona by se pak tento krok ukázal velmi nevýhodným. O zrušení registrace by totiž obec mohla požádat nejdříve po uplynutí jednoho roku od data účinnosti uvedeného na osvědčení o registraci.

Z výše uvedeného výkladu vyplývá, že ÚSC nejsou nadále povinny se za plátce daně registrovat, pokud o svých příjmech z ekonomické činnosti neúčtují jako o výnosech.

I tyto obce či kraje však musí nadále pečlivě sledovat a případně ošetřit další možné příčiny, které by mohly k povinné registraci za plátce daně vést:

narušení hospodářské soutěže dle rozhodnutí Úřadu pro hospodářskou soutěž;

vykonávání činností uvedených v příloze č. 3 ZDPH;

získání statutu osoby identifikovatelné k dani podle § 96 ZDPH.

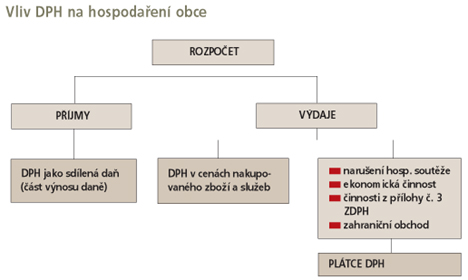

Celkový vliv daně z přidané hodnoty na hospodaření ÚSC ilustruje schéma.

Pro úplnost dodejme, že novela ZDPH vymezuje krátkodobý pronájem a za samostatné osoby povinné k dani považuje u hlavního města Prahy i jednotlivé městské části (zatímco v ostatních územně členěných statutárních městech tomu tak není).

Podle informací z Ministerstva financí se nepředpokládá novela ZDPH, která by zásadním způsobem změnila postavení veřejnoprávních subjektů (tedy i ÚSC).

odbor financí a rozpočtu magistrátu Ostravy