Menu

e-shop

V sérii článků se zabýváme investováním zejména z pohledu politického manažera investic, tj. z pozice regionálního politika. Druhý díl je věnován problematice výnosového chování různých druhů investic a s tím spojeným politickým rizikům. Chování většiny...

V sérii článků se zabýváme investováním zejména z pohledu politického manažera investic, tj. z pozice regionálního politika. Druhý díl je věnován problematice výnosového chování různých druhů investic a s tím spojeným politickým rizikům.

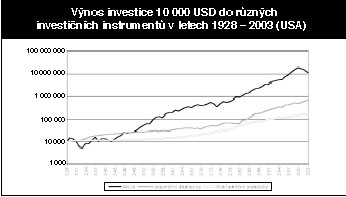

Chování většiny cenných papírů (akcií, dluhopisů, nástrojů peněžního trhu) se skládá ze dvou složek - z dlouhodobého vzestupného trendu a krátkodobých výkyvů. Dlouhodobé výnosy akcií jsou vyšší než výnosy dluhopisů nebo termínovaných vkladů (viz graf).

Akcie od roku 1825 do roku 2000 ročně průměrně zhodnotily o 8,9 % a vládní dluhopisy o 5,3 %. Z toho plyne, že akcie jsou skutečným tvůrcem. "Daní" za vyšší dlouhodobé výnosy akcií jsou vyšší výkyvy jejich cen v krátkodobém horizontu. Výkyvy cen dluhopisů bývají podstatně nižší, stejně jako jejich dlouhodobé výnosy. Výnosy tolik populárních termínovaných vkladů jsou ve struktuře výnosů nejníže. Politici většinou zaujímají stanovisko k investicím do cenných papírů na základě jejich krátkodobých výkyvů. Tento přístup zpravidla odpovídá délce volebního cyklu. Krátkodobé výkyvy z odborného hlediska nelze předpovídat. Konzervativní ekonomové a matematici uvádějí, že jsou náhodné, což je jeden ze základních principů moderní finanční teorie a praxe.

Dlouhodobé vzestupné trendy ve výnosech cenných papírů se projevují v horizontu několika let i desetiletí. Výhodou je, že na ně lze spoléhat a že s jejich pomocí je možné do jisté míry předpovídat budoucí výnosy.1)

Nástroje peněžního trhu

Mezi nástroje peněžního trhu patří pevně úročené investice s nízkým rizikem, z nichž nejpopulárnější jsou termínované vklady. Mnoho jedinců i institucí používá bankovní vklady jako "finanční skladiště" pro všechno. Profesionálové však mívají starost, jak se rozhodnout mezi dlouhodobými a krátkodobými vklady, protože nemusí být triviální odhadnout, jak se budou ve vzdálenější budoucnosti chovat úrokové sazby. Jedná se o reinvestiční riziko, které neohrožuje hodnotu vkladu, ale mnohdy beztak nízký výnos.

Riziko politické je možné shrnout takto: Portfolio složené výhradně z termínovaných vkladů může být politickým oponentem označeno za neprofesionální a "ztrátové" v tom, že rezignuje na možné výnosy. Nebyl by problém tuto ztrátu vyčíslit.

Fondy peněžního trhu začínají být oblíbené. Jejich primární výhodou (ve srovnání s termínovanými vklady) je likvidita. Jejich reinvestiční riziko je větší než v případě bankovních vkladů. Závisí totiž na krátkodobých tržních úrokových mírách, jejichž výše se neustále mění. Průměrný výnos bývá vyšší než u bankovních vkladů i proto, že jejich nákladovost je nižší. Souhrnně lze říci, že celkové bezpečí optimálně zvoleného fondu peněžního trhu je srovnatelné s bezpečím bankovního vkladu, výnos může být mírně vyšší a likvidita je hlavní výhodou.

Politické riziko může být i nižší než v případě termínovaných vkladů, protože je doložitelné celkové bezpečí. Snaha alespoň o trochu o vyšší výnos může v politickém prostředí s averzí k riziku omlouvat rezignaci na vyšší výnosy z jiných instrumentů.

Dluhopisy

Dluhopisy jsou vlastně veřejně obchodovatelné dlužní úpisy. Doba jejich splatnosti se měří v letech. Čím je průměrná doba splatnosti delší, tím je kurs obligace citlivější na výkyvy trhu. Výnosy dluhopisů mají dvě složky. První složkou jsou úrokové nebo-li kuponové výnosy, které jsou závislé na výši úrokových měr v době vydání příslušného dluhopisu. U běžných dluhopisů s pevným kuponem se tento výnos během "jejich života" nemění. Druhou složkou jsou kapitálové výnosy, které jsou dány kolísáním jejich tržních cen. Na rozdíl od úrokových výnosů mohou být kapitálové výnosy i záporné, protože ceny dluhopisů jsou nepřímo závislé na výši úrokových měr. Klesají-li úrokové míry, rostou tržní ceny dluhopisů. Naopak špatnou zprávou je, když úrokové míry dluhopisů stoupají. Tato houpačka je zákonitá a neměnná. Výnosy dluhopisů mohou být tedy vyšší, ale i nižší než příjmy z nástrojů peněžního trhu.

Dluhopisy kvalitních emitentů lze považovat za málo rizikové cenné papíry. Dlouhodobě budou opět dosahovat výnosy nižší než akcie a vyšší než nástroje peněžního trhu. Rizikem je snad zdánlivá "snadnost" dluhopisů, kterým "rozumí" i trochu poučenější investor. Není tomu tak. Dluhopisy jsou cenné papíry, jež se nabízejí v mnoha typech a posouzení jejich chování vyžaduje velký rozhled a preciznost.

Apriorní politické riziko dluhopisů je relativně nízké. Avšak je ekonomicky riskantní podlehnout iluzi "snadnosti" a rozhodovat se bez důkladné analýzy. V současné době je politickým i investičním rizikem hodnotit tento nástroj na základě minulých výnosů a bez úvahy o různých alternativách ekonomické budoucnosti.

Akcie

Akcie představují podíl na majetku určité společnosti. Jejich hodnota je dána tím, jak kapitálový trh odhaduje hodnotu celkové sumy budoucích dividend. Rostou-li úrokové míry, hodnota budoucích dividend se snižuje a naopak. Platí při tom stejná zásada jako v případě dluhopisů.

Na rozdíl od výplaty dluhopisových kuponů není však výplata budoucích dividend zaručena. Zatímco u kvalitních obligací jsou dominantním zdrojem rizika pohyby úrokových měr, u akcií je rizikových faktorů ovlivňujících ceny nepoměrně více.

Nezávisle na vývoji akciových trhů v posledních třech letech - vskutku dlouhodobý trend výnosového chování akcií překonává dluhopisy. Vyšší rizika jsou však odměnou za tyto výnosy.

Politické riziko akciových investic je apriori vysoké. Bývá významně zesilováno nedostatkem závazných procedur při politickém managementu akciové investice. Primárním manažerským úkolem při úvahách o akciové investici je otázka, zda jsou zavedeny procedury, jež zajišťují odbornou náročnost rozhodnutí na straně jedné a politický konsensus na straně druhé. Nezapomínejme, že optimální výkonnost akciové investice může přijít až po uplynutí volebního období. Politický manažer je zranitelný při krátkodobých výkyvech. Je však zranitelná i akciová investice, pokud do ní z politických důvodů neodborně zasáhne.

Roman Pospíšil

generální ředitel Pioneer česká investiční společnost, a. s.

Poznámka:

1) Investoři by měli vědět, že na rozdíl od akcií a dluhopisů nelze hovořit o dlouhodobých trendech ve vývoji měny. Předpovídat přesně, nakolik koruna oslabí, či posílí vůči euru či dolaru, je vysoce riskantní až nemožné.