Menu

e-shop

Ještě nedávno jsme si mysleli, že dvacáté století si budeme připomínat jako století produktivity, a že to jednadvacáté jistě bude symbolem kvality. Po »krizovém« roce 2009 se však ve skutečnosti v hledáčku objevily náklady.

Četl jsem v jednom auditu, že lpění na kvalitě je v dnešní době manažerským selháním. Tak to ale není. Stále potřebujeme jistotu, že adekvátně reagujeme na potřeby zákazníků, že můžeme garantovat určité standardy kvality svých služeb a že se stále zlepšujeme.

CO NEMĚŘÍM, TO NEŘÍDÍM

Města využívají k řízení kvality svých služeb řadu nástrojů (např. CAF, BSC, benchmarking, ISO, MA 21), otázkou však je, zda přínosy jejich zavádění nezaostávají za očekáváním. ISO normy nám nakonec také neříkají nic víc, než že se máme »věnovat správnému nastavení procesů s ohledem na velikost, způsob řízení, předmět činnosti a zvyklosti organizace«. Pokud dokážeme určit vazbu dlouhodobých cílů na procesy, přiřadit odpovědnost za jejich dosahování a měřit výkonnost zaměstnanců, máme dobře našlápnuto k optimalizaci nákladů.

Nejdůležitějším nástrojem měření výkonnosti zaměstnanců městských úřadů je benchmarking. Benchmarkingové iniciativy se dnes účastní přes 100 měst a jejich částí (http://benchmarking.vcvscr.cz) a za posledních osm let vytvořila unikátní databázi pro desítky agend. To je však jedna strana mince. K dosažení dohody o budoucím výkonu (a osvojování potřebných schopností) je třeba uvažovat nejen o množství a kvalitě vykonané práce, ale i o přístupu k práci a pracovnímu chování daného zaměstnance. Musíme mu také pomoci přesně pochopit jeho roli v plnění cílů organizace, což zvýší jeho morálku i produktivitu.

PODNIKATELÉ BEZ »ŽIVNOSTŇÁKU«

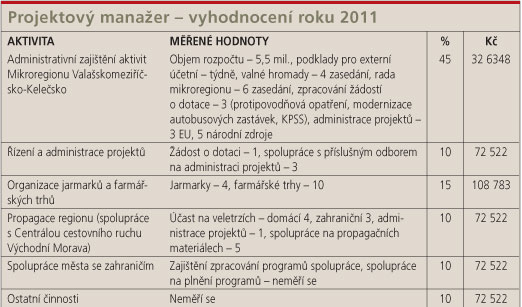

Při měření se zaměřujeme spíše na plánování a zlepšování pracovního výkonu než na hodnocení minulosti. Je třeba zabývat se i penězi. Střediskové hospodaření MěÚ Valašské Meziříčí sleduje náklady a výnosy 64 procesů a subprocesů státní správy, samosprávy a obslužných provozů. Abychom věděli, kolik naše výkony opravdu stojí, ke hrubé mzdě, odvodům, dalším nákladům zaměstnavatele a provozním nákladům zaměstnance musíme připočíst i podíl na nákladech obslužných provozů (personalistika, informatika aj.) a příslušných vedoucích pracovníků. V daném případě (viz tabulka) se nám zaměstnanec vyplatil. Není tomu tak vždy. K dohodě o budoucím výkonu pak bude třeba, aby sám pracovník navrhl, jak využít jeho potenciál. Efekty? Zaměstnanci přestávají mluvit o tom, co dělají a začínají prezentovat své výsledky. I úředník se stává podnikatelem - podniká se svou pracovní silou, schopnostmi a dovednostmi.

JOSEF MATOCHA

tajemník MěÚ Valašské Meziříčí

Pro ty, kteří ovládají svůj obor a práce je baví, bude systém hodnocení a plánování výkonu výhodný, říká Josef Matocha.

FOTO: ARCHIV AUTORA