Menu

e-shop

Chystané úpravy daňových zákonů v souvislosti s reformou veřejných financí vyvolávají obavy měst a obcí z případných negativních dopadů na jejich rozpočtové příjmy. Je zřejmé, že diskuse na toto téma je velmi živá i proto, že se objevily tři rovnocenné návrhy, jak upravit nebo změnit současnou podobu rozdělování daní územním samosprávám.

Rozpočtové určení daní (RUD) upravuje zákon č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům, ve znění pozdějších předpisů s účinností od 1. ledna 2001.

STÁVAJÍCÍ DAŇOVÉ PŘÍJMY

Připomeňme si, že podle § 4 uvedeného zákona daňové příjmy rozpočtů obcí tvoří:

výnos daně z nemovitostí, která je typickou svěřenou daní, jejíž výnos plyne do rozpočtových příjmů obce, na jejímž území se nemovitost nachází,

podíl na 20,59 % z celostátního hrubého výnosu daně z přidané hodnoty, podíl na 20,59 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob ze závislé činnosti a funkčních požitků, které jsou odváděny,

podíl na 20,59 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob vybírané srážkou podle zvláštní sazby,

podíl na 20,59 % z 60 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob sníženého o výnosy ve výše uvedených bodech,

podíl na 20,59 % z celostátního hrubého výnosu daně z příjmů právnických osob s výjimkou těch, kdy je poplatníkem příslušná obec,

30 % z výnosu záloh na daň z příjmů fyzických osob, které mají na území obce bydliště ke dni jejich splatnosti, a výnosu daně z příjmů fyzických osob, které měly na území obce bydliště k poslednímu dni zdaňovacího období, k němuž se daňová povinnost vztahuje, se zákonem stanovenými výjimkami,

daň z příjmů právnických osob v případech, kdy je poplatníkem příslušná obec, se zákonem stanovenými výjimkami,

podíl na 1,5 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob ze závislé činnosti a z funkčních požitků, odváděné zaměstnavatelem jako plátcem daně z příjmů, se stanovenou výjimkou.

Tyto výnosy se dále rozdělují mezi jednotlivé obce podle matematického výpočtu (tedy exaktním způsobem), přičemž hlavním kritériem je počet obyvatel příslušné obce (viz tab. 1) k 1. lednu běžného roku a její zařazení do příslušné velikostní kategorie se stanoveným koeficientem. Právě nastavení výše koeficientů, které způsobovaly skokové nárůsty příjmů obcí při přechodu z kategorie do kategorie, bylo předmětem kritiky od samotného počátku. Motivace některých sídel těsně pod hranicí velikostní kategorie vedla mnohdy ke snaze v lepším případě o integraci menších sídel k větším, v horším případě ke "kupování" obyvatel, a dosáhnout tak vyšších daňových příjmů (úspěšně takto dosáhla svého cíle například Jihlava). Dalším kritériem významným pro přerozdělení části sdílených daní byl stanoven počet zaměstnanců v obci jako jeden z motivačních prvků.

Z tab. 2 je patrné, jak koeficienty ovlivňují výnosy na 1 obyvatele v jednotlivých velikostních kategoriích. Zatímco v nejmenších obcích činí průměrný daňový příjem na jednoho obyvatele necelých 6 tisíc Kč, s velikostí sídla a jeho zařazením ve vyšších velikostních kategoriích roste tento průměrný příjem. Někteří považují takové rozdělení za nespravedlivé. Je ale třeba říct, že větší sídla plní více dalších úkolů než nejmenší obce, což výrazně zvyšuje tlak na výdajovou stránku rozpočtů. Nebude proto nikdy srovnatelný rozpočet například středně velkého města s malou obcí. I daňové příjmy hl. města Prahy jsou na 1 obyvatele několikanásobně vyšší, než je tomu u menších sídel. Ale díky svému specifickému postavení plní funkce obce a kraje zároveň. Nastavení jejího financování je zvláštní, a proto nesrovnatelné.

Cílem stávajícího systému RUD (viz důvodová zpráva k návrhu zákona) bylo: zajistit fiskální dostatečnost jednotlivých úrovní rozpočtů územních samosprávných celků; zajistit spolu s ostatními příjmy pokrytí minimálních potřeb obcí a krajů; stabilizovat financování území a odstranit či zmírnit prohlubující se nedostatky dosavadního systému; odstranit extrémy v úrovni příjmů municipalit.

Tyto cíle uvádím záměrně. Jednak proto, že se na ně zapomíná, jednak, aby každý mohl zhodnotit, zda byly dosaženy či nikoliv. Nyní už jsou k dispozici výsledky za sedmý rok účinnosti zákona o RUD (viz tab. 2). Dokládají, že systém skutečně zajistil stabilitu financování samospráv s možností relativně předvídatelného plánování rozpočtových příjmů na několik let dopředu, odstranil do té doby zřetelné, ale ne zcela spravedlivé rozdíly v příjmech velikostně srovnatelných měst a obcí, nastavil větší podíl obcí na sdílených daních s důrazem na solidární prvky systému RUD. Tato fakta nezpochybňují ani ti, kteří požadují změny.

V tab. 2 lze sledovat pravidelný nárůst daňových příjmů obcí až do roku 2005, což dokazuje stabilitu systému rozdělování daní mezi územní samosprávné celky a stát, a také vliv dlouhodobého hospodářského růstu. Rok 2006 znamenal stagnaci v daňových příjmech obcí, v některých případech dokonce pokles proti předchozímu roku. Hlavní příčinou bylo razantní snížení daně z příjmů fyzických osob jednak snížením daňové sazby na 12 % u příjmů do 121 200 Kč, jednak zavedením společného zdanění manželů. Dopady na veřejné rozpočty včetně rozpočtů obcí byly větší, než předpokládalo ministerstvo financí. Zatímco v případě státního rozpočtu pokles daní z příjmů kompenzovaly vyšší výnosy ze spotřebních daní, rozpočty měst a obcí, které se nepodílejí na spotřebních daní, byly postiženy více. I tento vývoj vedl některé politické subjekty k úvahám, jak upravit současnou podobu RUD.

OPOZIČNÍ NÁVRH

Sociální demokraté tvrdí, že současný systém RUD se osvědčil zejména díky své stabilitě a potřebuje jen některé dílčí úpravy. V důvodové zprávě ke svému návrhu, který v paragrafovém znění předložili do Poslanecké sněmovny jako sněmovní tisk 210/0, uvádějí, že hlavními principy změn jsou vedle narovnání výpadků daňových příjmů obcí v roce 2006, také udržení stability příjmů územních rozpočtů, zvýšení rozpočtových příjmů obcí, zachování rozumné míry solidarity mezi regiony, snaha o zajištění shodného vývoje všech článků rozpočtové soustavy, posílení příjmů malých obcí a upravit problematická ustanovení současné právní úpravy. K dosažení těchto cílů navrhují: zvýšit podíl obcí na sdílených daních ze současných 20,59 % na 21 %; zvýšit motivační prvek současného zákona z 1,5 % na 3 %; nově zavést podíl obcí na výnosech spotřebních daní ve výši 3 %; posílit rozpočty malých obcí sloučením nejmenších čtyř velikostních kategorií do jedné s rozsahem od 0 do 1500 obyvatel se zachováním nejvyššího koeficientu 0,5881.

Pokud by byla všechna navrhovaná opatření přijata jako celek, sociální demokraté předpokládají nárůst daňových příjmů pro obce zhruba 8 mld. Kč podle predikce na rok 2007. Novela je založena na kontinuálním pokračování současného systému RUD s relativně drobnými zásahy, které mají podle navrhovatelů napravit problémy, jež přinesla praxe nebo zásahy státu do výše daňových sazeb.

ZMĚNY NAVRHOVANÉ VLÁDOU

Vládní návrh předpokládá změny RUD mnohém hlubší. Hlavním cílem vlády je odstranit problematické části současného zákona a zvýšit výdajové možnosti malých obcí.

Navrhuje tyto změny:

doplnění dalších kritérií pro přerozdělování podílu obcí na sdílených daních - celková výměra obce (váha 3 %), prostý počet obyvatel (váha 3 %), modifikované stávající kritérium počtu obyvatel obce upraveného podle koeficientu velikostních kategorií (váha 94 %),

odstranění skokových nárůstů příjmů při přechodu mezi velikostními kategoriemi zavedením tzv. koeficientů postupných přechodů, kdy by se příslušným koeficientem násobila pouze ta část počtu obyvatel, která spadá do příslušného intervalu (obdoba výpočtu daně z příjmů fyzických osob),

snížení počtu velikostních kategorií pouze na 4 se zmírněním progrese koeficientů,

kvůli předpokládaným dopadům na rozpočty obcí navrhuje ministerstvo financí zvýšit podíl obcí na sdílených daních z 20,59 % na 21,05 %, což představuje nárůst daňových příjmů obcí podle RUD o zhruba 2,5 mld. Kč.

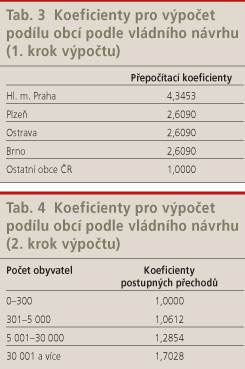

Výpočet daňových příjmů každé obce by probíhal v několika krocích. Nejprve by se uskutečnil výpočet podílu obce podle nově zavedených kritérií prostého počtu obyvatel obce a výměry obce. Následně by byl stanoven podíl podle počtu obyvatel upravený koeficientem. V tomto případě by prvním krokem mělo být zjištění podílu hl. města Prahy, Brna, Ostravy a Plzně (viz tab. 3) a podílu ostatních obcí. Dalším krokem je výpočet podílů jednotlivých obcí, kdy jsou definovány intervaly počtu obyvatel a koeficienty postupných přechodů. Změna spočívá v tom, že koeficienty se použijí pouze pro násobení počtu obyvatel v rámci daného intervalu. Pro zmírnění dopadů nového přerozdělování by měl být zvýšen podíl obcí na sdílených daních.

Jaké reálné dopady bude mít chystaná reforma veřejných financí na územní rozpočty? To je klíčová otázka. Obavy starostů jsou zcela přirozené už proto, že jsou avizovány změny u daně z příjmů fyzických osob, daně z příjmů právnických osob a daně z přidané hodnoty, které tvoří jádro sdílených daní. Vládní návrh změn RUD nezahrnuje spotřební daně mezi sdílené daně, což nevytváří základ pro budoucí shodný vývoj státního rozpočtu a územních rozpočtů. Na druhé straně vychází vstříc kritikům současného RUD.

ZLÍNSKÁ VÝZVA

Iniciativa změnit RUD vznikla nezávisle na výše popsaných návrzích. Jejími autory jsou samotní starostové, tedy zástupci samospráv. Současný systém kritizují a považují jej za diskriminační k malým obcím zejména při porovnání přepočtu daňových příjmů na 1 obyvatele u malých a velkých sídel. Snahou je zavést výpočet podílu jednotlivých obcí na sdílených daních na základě jednoduchého vzorce, kdy by byl násoben počet obyvatel obce podílem daňových výnosů na 1 obyvatele bez rozdílu velikosti sídla a jakýchkoliv koeficientů. Je pravda, že konkrétní výpočty by byly podle autorů modifikovány například sdílením nákladů samosprávných činností vyšších celků apod. Důležitým požadavkem starostů je zrušení tzv. porcování medvěda (zrušení dvou programů na ministerstvu financí, z nichž jsou poskytovány dotace obcím). Je zřejmé, že účelem předložení tohoto návrhu, který však postrádá hlubší propočty a detailnější analýzu, je rozpoutat širší diskusi, jejímž výsledkem by mělo být nalezení kompromisního řešení. Tento přístup starostů je legitimní, protože koho jiného než samospráv se jakékoliv změny RUD dotknou.

JE PRO NÁS OPRAVDU VZOREM SLOVENSKO?

Obhájci zejména vládního návrhu dávají za příklad nový systém RUD v SR. Zapomínají však, že poměrně složitý slovenský model rozdělování daní obcím byl zaveden teprve od roku 2005. Nyní lze posuzovat skutečnost pouze z let - 2005 a 2006. Proto nelze dělat závěry, jelikož systém se teprve usazuje. Stojí za povšimnutí, že sdílenou daní pro obce je pouze daň z příjmů fyzických osob, na jejíž výnosech se obce podílejí ze 70,3 %. Jakékoliv zásahy do této přímé daně citelně zasáhnou rozpočty obcí. V ČR je složení sdílených daní mnohem bohatší, což zaručuje větší navázání na ostatní součásti rozpočtové soustavy. Na Slovensku může být vývoj rozpočtů obcí, státního rozpočtu a například rozpočtů krajů úplně odlišný nebo i protichůdný.

Nyní je jedinečná příležitost, abychom analyzovali výsledky rozpočtového určení daní podle skutečnosti za šest ukončených let účinnosti zákona a na jejich základě napravili nedostatky právní úpravy financování obcí. Nepromarněme proto tuto šanci ideologickými spory.

MARTIN NETOLICKÝ

student doktorandského studia na Právnické fakultě Masarykovy Univerzity, který se dlouhodobě se zabývá financováním ÚSC

{kind=link}

{kind=link}