Menu

e-shop

Z letos dokončené Analýzy financování výkonu státní správy a územních samosprávných celků mj. vyplývá, že pokud by stát měl obcím stoprocentně hradit náklady za jimi zajišťovaný výkon přenesené působnosti, musel by jim doplatit zhruba 4 mld. Kč. Ministerstvo financí už pro příští rok slíbilo na tyto účely obcím uvolnit dvě miliardy. V zájmu státu i obcí je, aby takto poskytnuté peníze byly využity co nejefektivněji. Jednou z možností je, že by se přidělovaly určité institucionalizované formě spolupráce obcí, pro něž by přenesenou působnost vykonával společný správní orgán.

Zánikem okresních úřadů, které vedle výkonu vlastních správních činností poskytovaly v území, zejména malým obcím, i určitou informační, konzultační a poradenskou službu, se v této oblasti vytvořilo určité vakuum. Obecně platí, že čím vyšší je počet malých obcí, tím je systém územní správy komplikovanější a nákladnější. Hlavním problémem malých obcí jsou finance. Příjmy obecních rozpočtů nestačí k základnímu investičnímu rozvoji. Některé malé obce obtížně zajišťují kvalifikované vyřizování správních záležitostí, fakticky disponují velmi malým rozsahem rozhodování, nejsou s to samy řešit svůj rozvoj, mají infrastrukturní problémy, nemohou zajišťovat kvalitní služby pro své občany.

SPOLEČENSTVÍ OBCÍ PŘÍLIŠ SYMPATIÍ NEZÍSKALO

Na zmírnění uvedených problémů malých obcí se zaměřila pracovní skupina, která vznikla při úseku reformy veřejné správy na ministerstvu vnitra. Jejími členy byli zástupci ministerstva vnitra, Svazu měst a obcí, Spolku pro obnovu venkova, krajů a odborné veřejnosti. Skupina se zabývala komplexním pojetím problematiky obecních samospráv, stanovením motivačních podmínek k rozvoji spolupráce mezi obcemi. K všeobecné odborné diskusi byl předložen materiál Návrh věcného záměru novely zákona o obcích (nová forma meziobecní spolupráce) - viz http://aplikace.mvcr.cz/archiv2008/sprava/reforma/vecnyzamer.pdf).

Návrh vycházel z pozitivních zkušeností stávajících svazků obcí (venkovských mikroregionů) a systémově prohluboval možnost společného řešení hospodářského a sociálního rozvoje celého mikroregionu cestou racionalizace společného výkonu některých samostatných působností obcí v takových oblastech, jako jenapříklad životní prostředí, dopravní obslužnost, školství, sociální problematika a zdravotní služby, vytváření podmínek pro hospodářský rozvoj území apod. Nová forma meziobecní spolupráce byla pracovně nazvaná Společenství obcí (SO) a kromě zmíněných činností by pro své členské obce zajišťovala i výkon některých delegovaných přenesených působností. Z právního pohledu by šlo o veřejnoprávní korporaci založenou členskými obcemi podle zákona o obcích.

Následná diskuse ukázala na úskalí tohoto nového pojetí: Nutnost transformovat (resp. znovu založit) stávající svazky obcí a nově je zaregistrovat, respektovat princip skladebnosti z titulu výkonu sdružené přenesené působnosti (tj. založení SO v rámci stávajícího správního území obce s pověřeným obecním úřadem, případně obce s rozšířenou působností). A tak i přes v návrhu projektovanou finanční podporu ze strany státu na financovaní činnosti SO převážil u odborné veřejnosti spíše negativní názor.

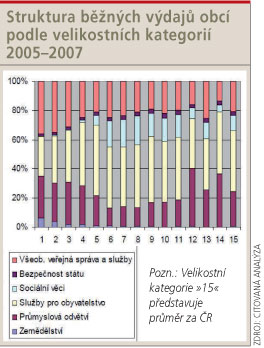

Otázka finančního vykrytí rozvojových potřeb malých obcí se přitom táhla jako červená nit téměř všemi projednávanými tématy typu sociologicko-ekonomické pojetí venkovského osídlení, výkon veřejné správy v území či kompetence a působnosti obcí a jejich orgánů. Pravdou je, že rozpočtové určení daní (RUD) podle zákona č. 243/2000 přineslo od roku 2001 zavedením přepočítacích koeficientů a 14 velikostních kategorií obcí určité finanční znevýhodnění malých obcí proti velkým. Příliš velká váha koeficientů velikostních kategorií (tj. přepočteného počtu obyvatel), jakožto jediného kritéria, byla novelou zákona (platnou od roku 2008) řešena snížením jeho váhy na 94 %. Zároveň se přidala další dvě kritéria - prostý (skutečný) počet obyvatel a celková výměra katastru obce. Zavedením těchto dvou kritérií a snížením celkového počtu velikostních koeficientů posílily příjmy především nejmenších obcí. Nastala tak paradoxní situace, že nej-menší obce mají výrazně vyšší sdílené daňové příjmy (v přepočtu na obyvatele) než obce v rozmezí 1500 až 10 000 obyvatel.

KOLIK OBCE "STOJÍ" PŘENESENÁ PŮSOBNOST A JAK JI "ZLEVNIT"

Analýza financování výkonu státní správy a samosprávy územních samosprávných celků, která poskytne relevantní množství dat pro přípravu nového zákona o RUD, byla vypracována pod vedením VŠE v Praze ve spolupráci s Ekonomickou fakultou VŠB-TÚ Ostrava, Univerzitou Pardubice a Ekonomickou univerzitou v Bratislavě na základě podrobného zadání Ministerstva financí ČR. Zadání obsahovalo několik základních podmínek včetně té, že analýza bude založena na základě výdajů obcí (ve 14 velikostních skupinách platných podle zákona o RUD do roku 2007).

V rámci tohoto výzkumu se pozornost také soustředila na míru finančního krytí přenesené působnosti vykonávané obcemi. Jedním z výstupů této části analýzy byl odhad potřeby finančních prostředků pro případ, že by stát kryl přenesenou působnost obcí ze 100 %. Odhadovaná částka byla 4 mld. Kč. Ministerstvo financí (kvůli dopadům světové ekonomické recese) však nakonec obcím (prozatím) pro příští rok přislíbilo pouze polovinu této částky, tedy 2 mld. Kč. Naskýtá se však otázka, jakým způsobem by tato suma měla být mezi obce rozdělena. V zájmu státu i obcí totiž je, aby byla využita co nejefektivněji. Jednou z možností by bylo, kdyby tyto prostředky byly přidělovány určité formě spolupráce obcí, které by si zřídily společný správní orgán vykonávající pro ně přenesenou působnost.

DOBROVOLNOST PODPOŘENÁ EKONOMICKOU MOTIVACÍ

Předpokladem takové spolupráce obcí není pouze legislativní úprava mechanismu vzniku a fungování "společného úřadu", ale také zachování principu dobrovolnosti. Dobrovolnost by však měla být ekonomicky motivována státem. Proto se nabízí úvaha, zda by zmíněná dvoumiliardová (resp. čtyřmiliardová) částka nemohla být využita jako základ ekonomické motivace obcí k dobrovolnému vytváření společných úřadů při obcích s pověřeným obecním úřadem, případně k tomu, aby pravomoci takového společného úřadu přebíraly obecní úřady regionálně významných městysů či menších měst.

Připomeňme, že například ve Svobodném státě Sasko se města a obce mohou různými, zákonem popsanými způsoby dobrovolně integrovat či institucionalizovat svoji součinnost ve správní oblasti, přičemž se tam osvědčila právě ekonomická motivace ze strany státu (viz Dr. Franz Schnabel: Jak Sasko postupovalo ve své reformě územní správy, Moderní obec č. 9/2009, str. 22 a 23).

Je nutno vzít v potaz i fakt, že náklady na přenesenou působnost rostou, takže na jejich stoprocentní pokrytí za rok či dva už ani zbývající dvě miliardy korun případně dodatečně přiznané obcím státem jim nebudou muset stačit. Vyjdeme-li z oprávněného před- pokladu, že společné úřady by vytvářely úspory (méně úředníků, výpočetní techniky, nemovitostí apod. na obyvatele), mohla by celková čtyřmiliardová suma stačit i v blízké budoucnosti. Navíc lze očekávat, že společný úřad bude disponovat kvalifikovanějším personálem a lepší infrastrukturou včetně informačního zázemí, než nyní leckdy mají k dispozici zejména menší obce. Zkvalitnit by se tak měl i proces vyřizování přenesených agend pro veřejnost, což by přinášelo další efekty, které by finanční prostředky alokované jiným způsobem zřejmě negenerovaly.

Jeden ze zmíněných návrhů na budoucí zafinancování přenesené působnosti státem předpokládá vznik určitých finančních standardů za jednotlivé úkony v jejím rámci. Určení standardizovaných nákladů, například za zápis do matriky, by totiž vedlo ke spravedlivějšímu rozdělování financí státem na tuto činnost. Dopracovat se k systému podrobných standardů by ovšem patrně bylo velmi náročné.

JAK DEFINOVAT ZÁKLADNÍ POTŘEBY OBCÍ

Uvedená analýza, připravená pro ministerstvo financí, se však také soustředila na případnou standardizaci samostatné působnosti, na jejímž základě by mohly být defi- novány základní potřeby obcí. V současnosti je totiž výrazným omezením jakýchkoliv analýz oblasti financování obcí skutečnost, že jsou známy pouze výdaje obcí, ale nikoliv jejich skutečné potřeby. Přitom výdaje jsou generovány příjmy obcí z minulých let, a tak vlastně do určité míry kopírují minulé daňové příjmy (především ze sdílených daní) získávané podle pravidel RUD. Obce tedy financují, na co mají - a nikoli to, co potřebují.

Potřeby obcí se mohou výrazně lišit z mnoha důvodů, z nichž velikost obce je jen jedním z mnoha. Na druhou stranu by i malé obce měly mít pro své obyvatele zajištěnu alespoň základní, řekněme "standardní" vybavenost. Ta by mohla být garantována státem právě prostřednictvím sdílených daní. Standardizace základní vybavenosti by navíc umožnila nejen spravedlivěji rozdělit prostředky ze sdílených daní, ale také případně vytvořit systém vyrovnávacích dotací jako doplňkového nástroje k profinancování nákladů některých zařízení obce, která slouží i občanům širšího spádového území. "Nadstandard" by si obce pochopitelně musely financovat samy z jiných zdrojů.

Standardem v tomto slova smyslu by byl počet technických jednotek na každých 1000 obyvatel (například počet žákovských míst v ZŠ/1000 obyv.). Navíc by bylo možné stanovit běžné pořizovací i provozní náklady daných technických jednotek (například na zmíněné žákovské místo), což by v konečné sumě postačovalo k vyjádření potřeb (standardních nákladů) té či oné obce na příslušnou vybavenost.

V případě občanské vybavenosti by řešení problému mělo být být metodicky vcelku snadno zvládnuto. U technické infrastruktury by však vytvoření standardů bylo určitě obtížnější: Obce se od sebe odlišují v mnoha hlediscích, především urbanistických; nicméně při přihlédnutí k hustotě obyvatelstva či velikosti území, případně k dalším faktorům, by zřejmě bylo možné vytvořit rámcovou typologii obcí.

MANDATORNÍ VÝDAJE OBCE = ČINNOSTI URČENÉ JÍ ZÁKONEM

Standardy vybavenosti a následně potřebných finančních prostředků by nebylo třeba stanovovat pro všechny činnosti v samostatné působnosti. V rámci analýzy financování výkonu státní správy a samosprávy se proto uvažovaly tzv. mandatorní výdaje obcí, jejichž pracovní definice byla jednoduchá a vcelku jasná: Měly by to být výdaje v těch oblastech samostatné činnosti obcí, které jsou obcím určeny zákonem. Stanovení standardů vybavenosti by potom umožnilo vytvořit doporučené hodnoty vybraných mandatorních výdajů v přepočtu na obyvatele.

Ze závěrů analýzy vyplynulo, že pouze na základě objektivizace potřeb obcí a jejich výdajů lze stanovit optimální progresi daňových příjmů obcí v rámci sdílených daní. Obdobně i standardizace výkonů přenesené působnosti (alespoň rámcová) by mohla být kritériem přidělování motivačních finančních prostředků ze státního rozpočtu pro vznik nových společných úřadů.

PETR TOTH

katedra regionálních studií Národohospodářské fakulty VŠE v Praze, koordinátor projektu Analýza financování výkonu státní správy a samosprávy územních samosprávných celků

JIŘÍ HUŽERA

bývalý tajemník Pracovní skupiny pro problematiku malých obcí při MV ČR

Dosavadní kroky v reformě územní veřejné správy v ČR

Ústava ČR ( zákon č.1/1993) přijatá po rozpadu České a Slovenské Federativní Republiky předpokládala vytvoření vyšších samosprávných celků. Po diskusích o regionálním uspořádání státu byl s účinností od 1. ledna 2000 přijat zákon č.347/1997Sb., o vytvoření vyšších samosprávných celků (krajů). V březnu 1999 přijala vláda ČR Koncepci reformy veřejné správy, kterou později schválil i parlament. Na ministerstvu vnitra k tomu nově vznikl úsek pro reformu veřejné správy v čele s náměstkem (náměstkyní) pro reformu veřejné správy. Reforma veřejné správy správy byla zaměřena na tři hlavní koncepční směry:

modernizaci ústřední státní správy;

reformu územní veřejné správy;

zkvalitnění fungování veřejné správy jako takové.

První fáze reformy územní veřejné správy byla završena vytvořením samosprávných krajů a jejich krajských úřadů ( zákon č. 129/2000 Sb., o krajích (krajské zřízení). Vedle výkonu veřejné správy v samostatné působnosti přešly na kraje také kompetence vykonávané v přenesené působnosti. Tento model výkonu veřejné správy se označuje jako spojený model výkonu veřejné správy. Zároveň byla nově upravena působnost obcí, a to zákonem č. 128/2000 Sb., o obcích (obecní zřízení), hlavního města Prahy zákonem č. 131/2000 Sb., o hlavním městě Praze a okresních úřadů zákonem č. 147/2000 Sb., o okresních úřadech.

Druhá fáze reformy územní veřejné správy byla postavena na ukončení činnosti okresních úřadů (jako orgánu státní správy v území) k 31. prosinci 2002 a přenesení jejich působnosti převážně na územní samosprávné celky, tedy obce a kraje.

Šlo tedy o zásadní změnu a především o dobudování spojeného modelu výkonu veřejné správy v území. Na rozdíl od situace například ve Svobodném státě Sasko (viz Dr. Franz Schnabel: Jak Sasko postupovalo ve své reformě územní správy, Moderní obec č. 9/2009, str. 22 a 23) u nás nebyla politická vůle řešit otázku roztříštěnosti sídelní struktury (relativně velký počet malých a středně velkých obcí), a proto byl stávající, ve veřejné správě území už fungující systém obcí s pověřeným úřadem (kdy obecní úřad dané obce plnil, v přenesené působnosti, některé úkoly i pro ostatní obce ve svém správním obvodu) doplněn o nově koncipovanou strukturu obcí s rozšířenou působností ( zákon č. 314/2002Sb.) a přidělení jim největší část výkonu státní správy ze zrušených okresních úřadů ( zákon č. 320/2002 Sb., o změně a zrušení některých zákonů v souvislosti s ukončením činnosti okresních úřadů).

Celý tento proces přenosu kompetencí a převodu pracovníků okresních úřadů na jejich nová pracoviště vyvolal i novelizaci příslušných zákonů o obcích, krajích a vydání nového zákona o úřednících územních samosprávných celků ( zákon č. 312/2002 Sb.).