Menu

e-shop

V současné době probíhá příprava a schvalování rozpočtů obcí na příští rok. O jejich základní struktuře vypovídá následující příspěvek.

Struktura výdajů, jež je potřebné hradit z rozpočtu obce, je velmi pestrá. Obce při tvorbě výdajové stránky rozpočtu musí vycházet zejména z toho, co jim ukládají zákony v rámci jejich kompetencí (zákon o obcích č. 128/2000 Sb.). Jde o tzv. mandatorní výdaje. V této souvislosti nelze např. opomenout výdaje na hospodářský provoz základních a mateřských škol a předškolních zařízení.

Opakující se výdaje

Dále jde o řadu dalších každoročně se opakujících výdajů:

na zajištění zdravého životního prostředí, zejména dostatek nezávadné pitné vody aj.,

dotace rozpočtům organizačních složek a příspěvkovým organizacím, jichž je obec zřizovatelem (např. místní knihovna, divadlo nebo jiné kulturní zařízení),

dotace jiným neziskovým organizacím, na jejichž úspěšné funkci má obec zájem (např. činnosti různých sportovních organizací),

příspěvek na zajištění veřejných zdravotních služeb (např. náklady na hospodářský provoz zdravotního střediska),

zajištění bezpečnosti obyvatel a jejich majetku (náklady na obecní či městskou polici),

příspěvek na veřejnou dopravu, včetně údržby místních komunikací a s ní související infrastruktury,

sociální dávky občanům podle příslušných zákonných norem,

odvod a čištění odpadních vod,

odvoz a likvidaci tuhých komunálních odpadů,

příspěvek na kulturní činnost v obci,

náklady na vlastní provoz obecního či městského úřadu (platy zaměstnanců, pronájem budovy, energie, nákupy služeb aj.),

příspěvek na provoz komunálních bytů,

zajištění provozuschopnosti místního požárního záchranného sboru aj.

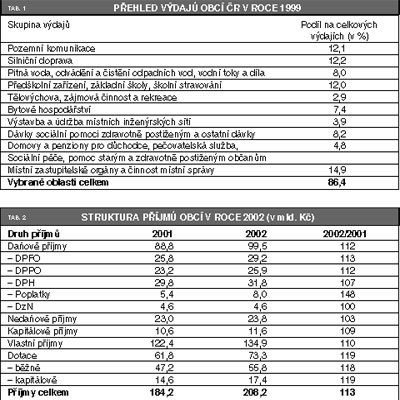

Vzhledem k velkému počtu obcí s různým počtem obyvatel a k historickému individuálnímu vývoji každé obce a řadě dalších jak vnitřních, tak vnějších faktorů, se zatím nepodařilo vytvořit určité standardy, které by přesně určovaly, jak velkou částku je vhodné stanovit v rozpočtu na určitou veřejnou službu a na jednoho občana. Částečně lze vycházet z celostátního průměru, který je vydáván ve všech obcích v ČR za poslední léta. Např. údaje o velikosti obecních výdajů jsou uvedeny v tab. 1. Z údajů je patrné, že mezi nejvýznamnější výdajové oblasti patří správa obcí, školství, doprava, pozemní komunikace aj.

Investiční výdaje

Kromě výdajů provozních obec musí plánovat výdaje kapitálové či investiční, které se vyznačují celkově vyšším objemem. Z hlediska zajištění příslušných finančních prostředků jsou zejména tyto možnosti:

obec je schopna příslušné kapitálové výdaje hradit ze svého běžného rozpočtu,

obec hradí kapitálové výdaje ze zvláštního fondu (např. fondu rezerv či reprodukce majetku aj.),

obec plánuje získání dotace z rozpočtu vyšší vládní úrovně,

obec plánuje získání části nebo všech potřebných finančních prostředků z grantu, vypsaného příslušným resortem (ministerstvem, ústředním úřadem, mezinárodním fondem aj.).

Při plánování investičních výdajů je nutné, aby si odpovědní představitelé obce položili a odpověděli na tyto základní otázky: Můžeme si tuto investici dovolit? Bude příslušná investice sloužit opravdu těm, kteří ji nejvíce potřebují? Těší se projekt na příslušnou investici široké podpoře uvnitř obce? Převáží časem poskytnutý užitek vynaložené náklady? Není možné, aby investici realizoval někdo jiný (vyšší vládní úroveň, státní fond, mezinárodní organizace aj.) a obec využila své omezené prostředky na jiné potřebnější úkoly? Zlepší uskutečnění projektu finanční situaci naší územní samosprávy? Zapadá projekt do celkového fyzického plánu rozvoje obce a regionu? Je projekt slučitelný s dalšími většími investicemi v obci či regionu? Jaké důsledky bude mít neuskutečnění projektu pro občany obce či regionu?

Vztah výdajů a příjmů

Zlaté pravidlo rozpočtování říká, že žádný subjekt, včetně obce, nemá vydávat více, než činí jeho příjmy do příslušného rozpočtu. Jde o tzv. pravidlo rozpočtového omezení. V posledních letech se stává běžným jevem, že obce sestavují nebo realizují tzv. schodkový rozpočet, tj. že výdaje jsou vyšší než příjmy. Podle statistických údajů celková zadluženost obcí v roce 2002 dosáhla více než 55,6 mld. Kč. Na této zadluženosti se podílela magistrátní města 53 %.

Naši přední národohospodáři minulého období (Bráf, Engliš aj.) schvalovali tzv. schodkový rozpočet, kdy výdaje jsou vyšší než příjmy, jen tehdy, když šlo o výdaje na investice, jejichž výnos v krátkém časovém horizontu uhradí příslušný dluh, včetně úroků z jistiny dluhu.

Podle mezinárodních zkušeností by velikost dluhu neměla převyšovat 15 %.

Získávání finančních prostředků

Obce mohou kromě plánovaných příjmů z výnosů daní (podle zákona č. 243/2000 Sb., o rozpočtovém určení daní), z poplatků a jiných zdrojů získávat finanční prostředky ještě některými dalšími způsoby:

odprodejem nevýnosného obecního majetku - jde zejména o prodělkový bytový fond, kdy příjmy z vybraného nájemného neuhrazují požadované náklady,

výhodným odprodejem obecních pozemků pro stavební účely,

půjčkami od bank - banky si před poskytnutím půjčky provádějí analýzu hospodaření a majetkovou situaci obce, zejména z hlediska tzv. mobilního, tj. zastavitelného majetku,

návratnou finanční výpomocí ze státního rozpočtu, z rozpočtu kraje či jiného podobného zdroje,

výpůjčkami ze státních účelových fondů (velmi často ze Státního fondu životního prostředí, ze Státního fondu rozvoje bydlení, ze Státního fondu dopravní infrastruktury, z fondů na podporu podnikání aj.),

vydáváním vlastních komunálních obligací - při tom všeobecně platí, že vydávání komunálních obligací je finančně velmi náročné a vyplatí se jen tehdy, když emise obligace činí aspoň 100 mil. Kč.

Struktura příjmů obcí

Struktura a velikost daňových příjmů je určena zákonem o rozpočtovém určení daní (č. 243/2000 Sb.), výnosy z místních a správních poplatků, výnosy z majetku aj. Strukturu příjmů obcí v roce 2002 ukazuje tab. 2. Struktura dotací do rozpočtů obcí v roce 2002 je patrná z tab. 3.

Celkový závěr o rozpočtovém hospodaření obcí v letech 2001 - 2002 představuje tab. 4, která zachycuje jak pohyb příjmů a výdajů, tak pohyb salda, které vykazuje výrazný pokles.

Zlaté pravidlo rozpočtování říká, že žádný subjekt, včetně obce, nemá vydávat více, než činí jeho příjmy do příslušného rozpočtu.