Menu

e-shop

Na celkovém počtu obcí u nás se malé obce s počtem obyvatel do 199 podílejí 24 %. Žijí v nich však jen 2 % obyvatel celé České republiky. Rozpočtové výsledky nejmenších obcí se výrazně odlišují od hospodaření ostatních sídel.

Ve srovnání s rokem 2012 se celkové příjmy malých obcí v roce 2013 zvýšily o něco více než příjmy obcí jako celku (bez Prahy). V rámci příjmů však výrazně vybočuje dynamika příjmů z prodeje majetku. Ty stouply o více než 50 %, zatímco u všech obcí v celé ČR klesly. Ve srovnání s ostatními velikostními kategoriemi se nejmenším obcím výrazně zvýšily neinvestiční dotace a snížily dotace na investice. Velký rozdíl vykázala i dynamika kapitálových výdajů. Nejmenší obce meziročně zvýšily svůj dluh o 30 %, zatímco dluh obcí jako celku se o 1 % snížil.

RŮST DLUHU OBCÍ V POSLEDNÍCH LETECH ZRYCHLUJE

Malé obce prodávaly v roce 2013 zejména své podíly ve společnostech a také pozemky. Během privatizace v devadesátých letech byly na obce bezúplatně převedeny akcie např. České spořitelny či společnosti ČEZ - ale hlavně akcie vodárenských, energetických a plynárenských společností. Tyto akcie měly formu akcií na majitele, které je nutné do poloviny letošního roku buď převést na akcie na jméno, nebo deponovat u vybraných institucí za roční poplate k. Malé obce prodaly majetek v hodnotě 0,2 mld. Kč, ale své kapitálové výdaje měly šestkrát vyšší.

Podíl dluhu malých obcí na dluhu všech obcí (bez Prahy) byl v posledních letech stabilní a pohyboval se na úrovni 0,9-1,2 % (rok 2013). Přitom jejich podíl na příjmech všech obcí se mírně zvyšoval a byl vždy o něco vyšší než jejich podíl na celkovém obecním dluhu. Malé obce získávají nejvyšší částku sdílených daní v přepočtu na obyvatele, a to jak před změnou RUD, tak po ní.

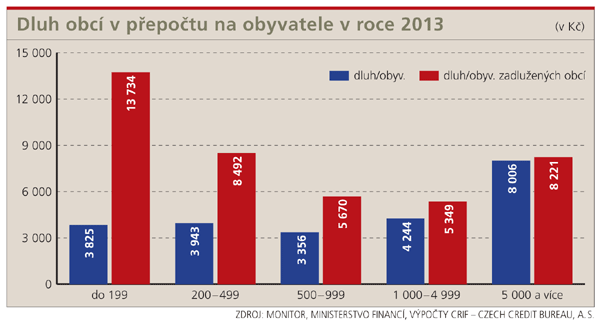

Dluh malých obcí vykazuje značně větší volatilitu než dluh obcí jako celku a v posledních dvou letech jeho růst zrychluje. Pokud jde o dluh na obyvatele počítaný tradičně (celkový dluh dané velikostní kategorie děleno počtem obcí v dané kategorii), malé obce jej mají druhý nejnižší. Počítáme-li však tento ukazatel jako dluh obcí v dané kategorii připadající na jednoho obyvatele pouze zadlužených obcí (obyvatel ostatních obcí se dluh netýká), získají »první« pozici nejmenší obce s částkou více než dvojnásobnou ve srovnání s průměrem za všechny obce (bez Prahy).

Postupně zmenšující se rozdíl mezi oběma ukazateli v grafu je dán různým podílem obcí s dluhem na celkovém počtu obcí v dané velikostní kategorii. Zatímco v kategorii malých obcí je to 26% podíl (o něco více než v předchozích letech), u největších obcí 96% podíl. Jako celek se tedy nejmenší obce příliš nezadlužují - mají-li však dluh, bývá v přepočtu na obyvatele poměrně vysoký. Dluh malých obcí sice neohrožuje ani veřejný, ani obecní dluh, může však být rizikem pro konkrétní zadlužené obce.

Celková situace v segmentu malých obcí není zlá. V posledních letech 70 % z nich hospodařilo zcela bez dluhu. Ze 373 obcí, jež jej vykázaly v roce 2012, jich 53 v následujícím roce skončilo bez dluhu. Většinou jde o případy, kdy si obec vypůjčila na předfinancování dotace a po jejím obdržení mohla svůj dluh snadno splatit.

Dluh nemusí být jediným problémem vysokých závazků. Nepočítají se do něj další závazky, např. úvěry vůči dodavatelům či vratky dotací. U 131 zadlužených obcí byl poměr dluhu k cizím zdrojům nižší než 50 %. Jejich celkové závazky proto převyšují objem dluhu, než jak je obvykle prezentován. A tyto závazky mohou dané obce dostat do obtížné situace, stejně jako dluh.

DOTACE JSOU VÍTÁNY, OVŠEM NEMUSEJÍ-LI SE VRACET

Na vysokých částkách dluhu nejmenších obcí se paradoxně podepisují dotace. Najdou se obce, u nichž výše dotace dosáhla úrovně obvyklých ročních příjmů a mnohdy ji i překročila. Probíhá-li vše podle očekávání a obec má částku na spolufinancování (úspory z minulosti nebo půjčka, kterou je obec schopná splatit), tak to zvládne.

Problém nastává, musí-li obec dotaci vrátit. Ovšem vrátit částku ve výši ročních příjmů, případně která ji překračuje, může být nad síly obce. Na druhou stranu by se taková obec nemohla bez dotace do žádné investiční akce pustit.

MOŽNOST BANKROTU I PRO OBCE? JASNÁ ODPOVĚĎ ZATÍM CHYBÍ

Stát za závazky obcí neručí. Obec, která se kvůli značnému objemu závazků dostane do obtížné situace, musí hledat řešení sama. Již déle než dva roky se diskutuje možnost zavést institut bankrotu obcí, a to formou oddlužení.

Aplikujeme-li stejný postup jako u fyzických osob žádajících o osobní bankrot, pro obec by to znamenalo, že během pěti let musí splatit alespoň 30 % objemu dluhu, přičemž po tuto dobu se ukončí platby úroků, včetně sankčních, a případná exekuce se nekoná. Oněch 30 % dluhu by obec splácela buď podle dohodnutého splátkového kalendáře, nebo prodejem majetku, případně kombinací obou cest. Schválení oddlužení předpokládá souhlas věřitelů s daným postupem. Pro několik málo obcí v obtížné finanční situaci, kterou samy vlastními silami nemohou zvládnout, by to byla pomoc. Otázkou však zůstává, jak naložit se závazky obcí vůči státu, vyplývajícími např. z vratek dotací.

VĚRA KAMENÍČKOVÁ

CRIF - Czech Credit Bureau, a. s.

Vybrané ukazatele za hospodaření malých obcí

| vybrané ukazatele 2013/2012 | malé obce (%) | všechny obce (%) |

| celkové příjmy | 11 | 8 |

| kapitálové příjmy | 52 | -16 |

| neinvestiční dotace | 21 | -7 |

| investiční dotace | -10 | 9 |

| běžné výdaje | 4 | 3 |

| kapitálové výdaje | 21 | 4 |

ZDROJ: MONITOR, MF, VÝPOČTY CRIF - CZECH CREDIT BUREAU, a. s.