Menu

e-shop

Jako život sám i finanční trhy jsou plné strachu. Na jedné straně stojí hodnota a na druhé pak bezcennost. Stálý boj mezi úspěchem a debaklem s sebou přináší obavy a strach.

Politici rádi vyvolavají umělý strach, jistou iluzi boje levice s pravicí. Hodí-li se to, jednou je hodné »levo« a zlé »pravo«. Zkrátka, »milý« je socialismus a »zlý a nelítostný« zase kapitalismus, aby po nějaké době opět začaly platit slogany o »rozmařilém« socialismu a »odpovědném« kapitalismu. Zkrátka, (nejen) v předvolebních kampaních se na nějaký ten nesmysl nehledí. Jisté však je pouze to, že život je krásný, a že i tedy každá pozitivní hodnota je sladká a půvabná. Proto je třeba tyto hodnoty chránit do budoucna. Nikoliv pod vidinou zisků a pokračování blahobytu, ale pro samu úctu k hodnotám.

ZPŮSOBY OBRANY PROTI RIZIKU NÁHLÉ SMRTI EXISTUJÍ

Peněžní trh bohužel nenabízí žádné nástroje ochrany hodnot. Hodnota účtu v bance se pomalu reálně ztrácí vlivem inflace a poplatků. Veškerá snaha ochrany hodnot, případně výdělků, je tedy kumulována do budování majetků, tedy oblasti kapitálového trhu.

Díky kapitálovému trhu je finanční trh stále atraktivní, i když kapitálový trh - metaforizovaný život - má smrtelného nepřítele, totiž pád a riziko krachu. Jako život sám také kapitálový trh si vyvinul obranu proti riziku náhlé smrti v podobě určitých postupů a nástrojů. Konkrétně chci hovořit o tom, jak zmírnit riziko ztrát. Rozhodně tím nebude koupě státních dluhopisů - stát je silně potenciální bankrotář, a kdo kupuje obligace bankrotáře, je buď omámený cvok, nebo beznadějný snílek. Nezávislost na bankrotářích se vždy vyplácela. Ovšem současné prostředí České republiky či Evropské unie ji nikomu nenabídne...

JAK ČELIT RIZIKŮM

První obrana spočívá v samotné schopnosti přežít - tedy schopnosti investovat. Tento způsob obrany se opírá o kolektivní investování, založené na shromažďování peněžních prostředků od jednotlivých »drobných« investorů. Tyto peníze jsou pak společně investovány s cílem rozptýlit rizika a dosáhnout výnosu. Podílový fond je, jak již jsme psali, souborem majetku, který náleží všem vlastníkům podílových listů podílového fondu (podílníci), a to v poměru podle vlastněných podílových listů. Schopnost žít ve velkém světě financí, která je otevřena i stovkám milionů malých investorů, je tedy úžasná.

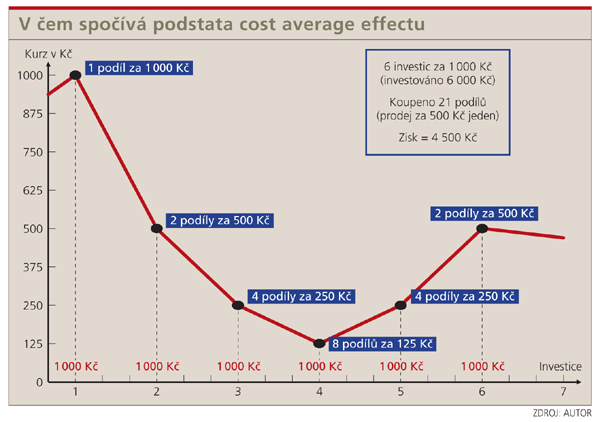

Další zásadou je nenakupovat naráz. Na moři jste na vlně nahoře nebo dole. Ale když hladina moří a oceánů stoupá kvůli tajícím ledovcům, je třeba myslet na stabilitu. Tedy využít první základní nástroj proti strachu, sice tzv. cost average effect (průměrování kupní ceny). Minule jsme uváděli, jak kapitálové trhy dýchají, že houpání na vlnách je přirozenou součástí investic. Zásadní je krátkodobě nezmatkovat, nepodléhat spekulativním přesunům kapitálu a držet trvalý kurz, i když »to houpá«. Podstatou cost average efektu je, že nakupujete, i když ceny padají. Tedy fakticky získáváte více podílů v době úpadku (stagnace) trhů, takže v době, kdy kurz vzroste, máte potom vyšší hodnotu pro případný prodej. Graficky to lze znázornit v podobě níže uvedeného schématu. Závěr tedy je, že se vyplácí umisťovat finance dlouhodobě v pravidelných úložkách.

Stop loss limit představuje způsob speciálního zajištění proti krátkodobým ztrátám v případě, že vlna, na níž se neseme, je typu tsunami. Tento nástroj vychází z předem definované nejvyšší ztráty, kterou jsme ochotni za své plavby na moři přijmout. Jakýsi limit naší lodi. Pokud cena dosáhne úrovně, kdy se této ztráty dosáhne, obchodník uzavře svou pozici - například prodá zboží, které ztrácí na ceně, aby předešel jeho dalšímu znehodnocení. Stop loss limit se počítá od nejvýše dosažené ceny. Z dlouhodobého hlediska tím, že kapitálové trhy dlouhodobě (10 let a déle) prokazatelně vždy rostly, stop loss limit ztrácí smysl. Přesněji ztrácí smysl při důsledné diverzifikaci rizika. U nástrojů, které silně kolísají (a ty kupovat dominantně nedoporučuji), smysl má. K jeho stanovení se užívá tzv. analýza MAE (Maximum Adverse Excursion), tj. maximálně nepříznivá odchylka, která se pro daný nástroj stanovuje na základě historie a extrapolace do budoucna. Při málo diverzifikovaném portfoliu je to dobrý nástroj, tím spíše pro veřejnoprávní korporace (obce), které riskují tím, že jdou po výnosu a nediverzifikují, což je bohužel zatím běžný standard. Sice jej nerad vídám a rád bych ho změnil, ale zastupitelstva jsou někdy moudřejší ekonomové než profesionálové.

DEJME PŘEDNOST VĚTRU V PLACHTÁCH!

Je nesporné, že nový občanský zákoník snížil ochotu podnikatelů podnikat a zdravě riskovat. Jsem přesvědčen o tom, že zodpovědný musí být více každý sám za sebe, i když Česká republika, stejně jako celá Evropská unie, se postavila do socialistické fronty s filozofií, že za svou případnou stagnaci či prohry neodpovídáme sami sobě, ale že za ně může někdo jiný. Ne vlastní hloupost nebo lenost apod., ale stát a zákony. Je to neskonale špatná idea, která se však v Evropě stala módou.

Ani tato móda však nezmění zhola nic na tom, že skutečné hodnoty mohou vytvářet jen lidé s invencí, chutí a nasazením. Buď zůstaneme »sedět« tady na našem hnojišti, nebo se pokusíme zvednout a něco dělat. Já volím vítr v plachtách.

LUDĚK TESAŘ

www.cityfinace.cz