Menu

e-shop

Zákon č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům, ve znění pozdějších předpisů, je, zjednodušeně řečeno, klíčem k přerozdělení inkasa z vybraných celostátně vybíraných daní mezi příslušné příjemce. Jeho poslední novela nabyla účinnosti 1. 1. 2013. Problematika rozpočtového určení daní je však stále aktuální.

Podoba rozpočtového určení daní (RUD) totiž předurčuje významnou část příjmů, které obce a kraje získávají do svých rozpočtů. Tyto příjmy označujeme jako daňové příjmy.

Co se přerozděluje? Přerozdělují se prostředky vybrané zejména z DPH a daní z příjmů, tj. daně z příjmů právnických a fyzických osob, které správce daně (nejčastěji finanční úřad) vybere v průběhu rozpočtového roku. Dělí-li se vybrané prostředky mezi více úrovní veřejných rozpočtů (např. obce, kraje a státní rozpočet), hovoříme o příjmech ze sdílených daní. Existují však i příjmy z daní výlučných. Jde o případ, kdy příjemce prostředků vybraných na příslušné dani je jen jedna úroveň veřejných rozpočtů (např. obecní rozpočty).

Komu jsou prostředky určeny? Podle zákona o RUD jde nejčastěji o státní rozpočet, rozpočty obcí a krajů.

Jak se vybrané prostředky přerozdělí mezi příslušné příjemce? Na to je nejsložitější odpověď. Nejdříve se proto věnujme příjmům ze sdílených daní. Obce, kraje a stát si mezi sebe přerozdělují výnos z DPH, z daní z příjmů (fyzických a právnických osob), viz: schéma Rozpočtové určení daní v letech 2013-2015.

Podíly na daních definují, jakou část z vybraných prostředků získávají obce a kraje jako celek. Tyto celkové objemy je třeba dále přerozdělit mezi všech 6248 obcí (včetně hl. m. Prahy) a 13 krajů. Zatímco u krajů příslušná procenta, jimiž se tyto vyšší ÚSC podílejí na stanovené části výnosu sdílených daní, jsou stanovena v zákoně o RUD (v příloze č. 1), v případě obcí tento zákon udává postup, jak tato procenta spočítat. Jde o poměrně komplikovaný mechanismus zohledňující počet obyvatel, velikost katastrálního území a počet dětí mateřských škol a žáků základních škol. Procento, jímž se každá obec podílí na stanovené části výnosu sdílených daní, je uvedeno ve vyhlášce Ministerstva financí.

Ze schématu je zřejmé, že systém RUD obcí je postaven zejména na kritériu počtu obyvatel. Podle něho se přerozděluje 90 % z »balíku« příjmů obcí ze sdílených daní. Počet obyvatel je v propočtu upravován přepočítacími koeficienty, které jsou uvedeny v přílohách k zákonu o RUD. S jejich pomocí je upravován počet obyvatel obce. Použití koeficientů zabraňuje situaci, kdy změna o jednoho obyvatele v počtu obyvatel obce může výrazně změnit její daňové příjmy. To byl »nešvar« RUD až do konce roku 2007, kdy některé obce doslova obchodovaly s trvalým bydlištěm obyvatel.

Dodejme, že obce získávají do svých rozpočtů příjem z 30 % podílu na výnosu daně z příjmů fyzických osob z »přiznání« (zjednodušeně, z »podnikání«) a ve formě podílu na 1,5 % z výnosu daně z příjmů fyzických osob ze závislé činnosti.

Výlučným příjmem obcí je výnos z daně z nemovitých věcí a výnos daně z příjmů právnických osob v případě, je-li poplatníkem obec. Kraje mají výnos jen z jedné výlučné daně, a to z daně z příjmů právnických osob, kdy je poplatníkem kraj.

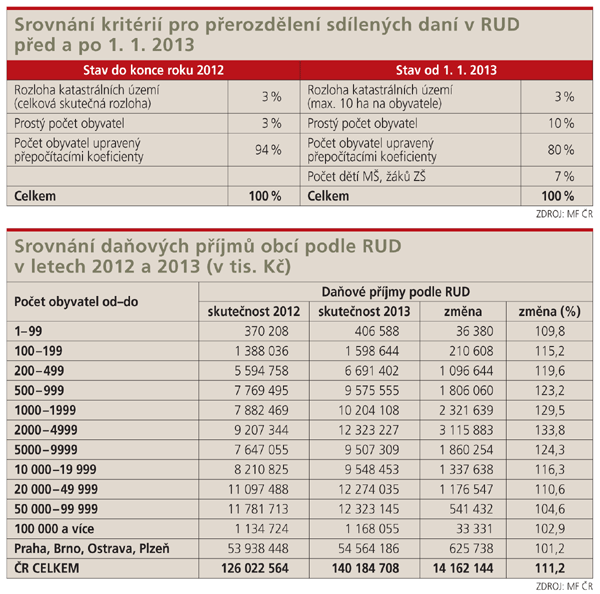

Co se konkrétně změnilo poslední rozsáhlou novelou zákona o RUD? Především došlo ke změně kritérií a ke změně jejich váhy v propočtu. Srovnání kritérií před a po nabytí účinnosti novely je uvedeno v tabulce Srovnání kritérií pro přerozdělení sdílených daní v RUD před a po 1. 1. 2013.

Zároveň se navýšily prostředky v RUD obcí zvýšením podílů na sdílených daních o zhruba 12 mld. Kč. Změnou školského zákona byl dále zrušen příspěvek na školství ve výši 1,5 mld. Kč, který byl obcím a hl. m. Praze uvolňován ze státního rozpočtu.

Změna RUD spočívala i ve snížení příjmů ze sdílených daní u čtyř největších měst (hl. m. Prahy, Plzně, Ostravy a Brna) úpravou přepočítacích koeficientů. Pokles sdílených daňových příjmů těchto měst se odhadoval na 1,1 mld. Kč. Negativní dopady na sdílené daňové příjmy se týkaly i 58 obcí, a to kvůli omezením kritéria rozlohy max. 10 ha na jednoho obyvatele obce. Graf Výnos na obyvatele: daňové příjmy podle RUD uvádí výši průměrného daňového výnosu na obyvatele v příslušných velikostních kategoriích obcí před a po novele.

Jaké byly první výsledky novely? Lze je hodnotit pozitivně. Obce v roce 2013 uzavřely své hospodaření s přebytkem ve výši 17,5 mld. Kč (nejlepší výsledek od roku 2000). Dopady na čtyři největší města díky příznivému výběru daní nedosáhly předpokládané výše. Z tabulky Srovnání daňových příjmů obcí podle RUD v letech 2012 a 2013 je zřejmé, že k největšímu nárůstu daňových příjmů došlo ve velikostních kategoriích obcí o počtu obyvatel 1000-5000.

Jako problematičtější se ukázalo stanovení počtu dětí MŠ a žáků ZŠ navštěvujících školu zřizovanou obcí jako jednoho z kritérií pro přerozdělování inkasa z vybraných daní. Tato změna znamenala, že se od roku 2013 změnil způsob financování výdajů související s provozováním obecních MŠ a ZŠ. Byl zrušen tzv. příspěvek na žáka, který obce získávaly do konce roku 2012 ze státního rozpočtu, a zároveň se zrušila povinnost vzájemné úhrady neinvestičních výdajů za dojíždějící žáky.

Je výhodou, že prostředky, které obcím plynou prostřednictvím RUD, nejsou nijak účelově vymezeny a příjemci s nimi mohou nakládat podle vlastního uvážení a priorit. Zároveň je pro obce, coby zřizovatele, důležitá alespoň přibližná informace o tom, kolik činí prostředky »připadající na žáky« v objemu daňových příjmů, které jim přísluší podle zákona o RUD. Ministerstvo financí v této souvislosti zodpovídalo řadu dotazů, a proto na svém webu zveřejnilo podrobný postup propočtu, viz: http://www.mfcr.cz/cs/verejny-sektor/prognozy/prijmy-kraju-a-obci/2014/informace-k-financovani-materskych-a-zak-19175 .

Kam směřovat dál? Revizi by si zasloužil příjem z 30% podílu na výnosu daně z příjmů fyzických osob z »přiznání« (z podnikání), jehož přínos je v rozpočtech obcí kvůli problematickému vývoji inkasa této daně diskutabilní. Ozývají se i požadavky krajů na případnou změnu zákona o RUD. Proto bude na konci listopadu obnovena činnost pracovní skupiny k tomuto zákonu, která zhodnotí stávající systém přerozdělení a na níž bude vytvořen i prostor k diskusi o dalších námětech na změnu RUD.

KARLA RUCKÁ

vedoucí Oddělení souhrnných rozpočtových vztahů územních rozpočtů Odbor financování územních rozpočtů MF ČR

Propočet výše objemu »prostředků plynoucích za žákem« v RUD

Z celkového objemu sdílených daní pro obce se oddělí objem finančních prostředků připadajících na kritérium »počet dětí MŠ a žáků ZŠ navštěvujících školu zřizovanou obcí«, tj. 7 % z této částky. Dále se pak objem prostředků připadajících na toto kritérium vydělí počtem žáků v ČR. Počet žáků zahrnuje děti účastnící se předškolního vzdělávání a žáky plnící povinnou školní docházku. V roce 2013 na jednoho žáka připadaly v rámci rozpočtového určení daní prostředky ve výši zhruba 7780 Kč.

ZDROJ: MF ČR

{kind=link}