Menu

e-shop

Neuvážené rozvolnění pravidel rozpočtové odpovědnosti v roce2020 vytvořilo prostor pro neodpovědnou fiskální politiku. Tak lze shrnout výsledek Zprávy o plnění pravidel rozpočtové odpovědnosti za rok 2021, kterou dnes vydává Národní rozpočtová rada (NRR).

Obě novely zákona č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti (Zákon),se týkaly pravidla strukturálního salda a uvolnily jeho přípustné limity. První novela Zákona byla schválena v dubnu 2020 a zvýšila limit strukturálního deficitu (jakožto základu pro výdajové fiskální pravidlo v § 10 Zákona) na rok 2021 z 1 % na 4 % HDP. V následujících letech měly být veřejné finance konsolidovány tempem 0,5 % HDP ročně. Tato právní úprava však nevydržela dlouho, když v prosinci 2020 byla přijata další novela, v níž limit strukturálního deficitu pro rok 2021 nebyl vůbec stanoven a pro odvození výdajových rámců na rok 2022 mělo být použito odhadované strukturální saldo pro rok 2021 zlepšené o 0,5 % HDP.

V roce 2021, jenž zpráva hodnotí primárně, byla naše ekonomika ovlivňovaná koronavirovou pandemií. Hospodaření veřejných financí v tomto roce skončilo významným deficitem ve výši 5,9 % HDP, tedy necelými 360 miliardami. „Poskytování pomoci lidem postiženým koronavirovou pandemií bylo nezbytné. Dnes však mimo jiné i od Nejvyššího kontrolního úřadu víme, že některá přijímaná opatření s pandemií vůbec nesouvisela. Pro veřejné finance bylo pak fatální zejména to, že opatření nebyla časově omezena jen po dobu trvání pandemické krize; naopak přinesla na straně příjmů i výdajů trvalé změny, což se projevilo růstem strukturálního deficitu na odhadovanou hodnotu 4,3 % HDP,“ uvádí Mojmír Hampl, předseda NRR, a dodává, že jsme svědky jevu známého jako efekt západky, který je v ekonomii popisován jako situace vyvolaná krizí, kdy se výdaje po odeznění krize, kvůli níž skokově narostly, nevrací zpět na původní úroveň.

Rozvolnění fiskálních pravidel s sebou přináší i významné riziko pro budoucí vývoj, neboť vláda v aktuální krizové situaci nemá dostatek motivace ke konsolidaci veřejných rozpočtů. Jan Pavel, člen NRR, upozorňuje, že časový horizont návratu veřejných financí na udržitelnou úroveň je aktuálně v nedohlednu: „Ministerstvo financí ve svých materiálech odhaduje výši strukturálního salda pro roky 2023–2025 okolo –3 % HDP. Z toho je zřejmé, že se vláda v dohledné době nechystá k potřebným reformám příjmových a výdajových politik.“

Druhého fiskálního pravidla, tzv. dluhového, se novelizace zákona o pravidlech rozpočtové odpovědnosti v roce 2020 nedotkla, přesto je ale vypnutím pravidla strukturálního deficitu nepřímo ovlivněno. „Vygenerované deficity se každoročně propisují do výše dluhu, a přibližují tak riziko nárazu do dluhové brzdy,“ vysvětluje Jan Pavel. V roce 2021 činil dluh sektoru veřejných institucí 42 % HDP.

HLAVNÍ ZÁVĚRY ZPRÁVY O PLNĚNÍ PRAVIDEL ROZPOČTOVÉ ODPOVĚDNOSTI:

Plnění výdajového pravidla sektorem veřejných institucí („pravidlo strukturálního salda“):

„Rozvolnění pravidla strukturálního salda provedené druhou novelizací Zákona významně snižuje účinnost fiskálních pravidel, a vzdaluje veřejné rozpočty od návratu na udržitelnou úroveň,“ konstatuje Národní rozpočtová rada.

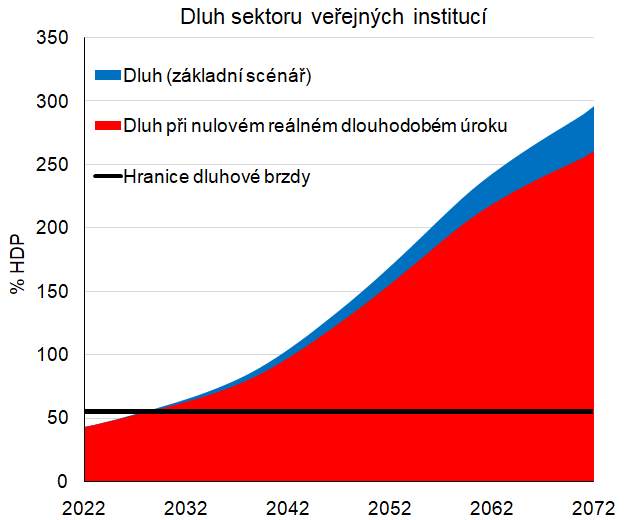

Plnění dluhového pravidla sektorem veřejným institucí („pravidlo dluhové brzdy“):

„Hranice dluhové brzdy je Zákonem stanovena na 55 % HDP. Pokud nezačneme veřejné finance urychleně konsolidovat, narazíme do dluhové brzdy v roce 2028,“ vyplývá z projekce NRR, která je součástí Zprávy o dlouhodobé udržitelnosti veřejných financí, vydané 15. září 2022.

Hospodaření územních samosprávných celků:

„Hospodaření územních samosprávných celků a jim podřízených organizací nepřináší pro celkové výsledky hospodaření sektoru veřejných institucí významná rizika. Naopak již delší dobu přispívá k jejich stabilizaci, což platilo i pro rok 2021. Také úroveň zadlužení územních samosprávných celků je velmi nízká, a jako celek nepředstavuje významný rizikový faktor růstu zadlužení sektoru veřejných institucí,“ konstatuje Národní rozpočtová rada.*

/zr/